Figura 1. Encuesta aplicada a funcionarios. Fuente. Adaptada de Arceo (2009)

La gestión del conocimiento en las secretarías de hacienda de los municipios de categoría 6*

The knowledge management in the secretariats of category 6 municipalities*

A gestão do conhecimento mas secreatarias de finanzas dos municipios da categoria 6*

Paula Colorado Ordoñez **

German Darío Bedoya Guzmán ***

Universidad Militar Nueva Granada- Colombia

Fecha de Recibido: Enero 24 del 2018

Fecha de Aceptación: Marzo 13 de 2018

Fecha de Publicación: Abril 01 de 2018

DOI: http://dx.doi.org/10.22335/rlct.v10i2.407

* El presente artículo es derivado del proyecto de investigación: Estudio de la gestión pública y administrativa de los municipios de sexta categoría en Colombia.

**Docente asistente Facultad de Estudios a Distancia, Universidad Militar Nueva Granada. Ingeniería de Sistemas – Universidad Católica de Colombia, Especialista en Docencia Universitaria – Universidad Militar Nueva Granada, Especialista en Alta Gerencia – Universidad Militar Nueva Granada, Magister en Gestión de Organizaciones - Universidad Militar Nueva Granada. Correo electrónico: paula.colorado@unimilitar.edu.co. Orcid ID: https://orcid.org/0000-0002-2224-0326.

*** Asesor y consultor en Economía. Contador Público - Universidad Militar Nueva Granada, Especialista en Economía - Universidad de los Andes, Especialista en Finanzas y Administración Pública – Universidad Militar Nueva Granada, Magister en Gestión de organizaciones - Universidad Militar Nueva Granada. Correo electrónico: gerdabeguz@gmail.com. Orcid ID: http://orcid.org/0000-0002-1623-9839.

Resumen

La investigación, tuvo por objetivo implementar un modelo de gestión de conocimiento (GC) en las secretarias de hacienda de los municipios de categoría 6; lo anterior, a partir de los resultados obtenidos en un estudio realizado en una secretaría de hacienda Municipal de categoría 6. Tomando como referente teórico las variables del modelo KPMG consulting de GC, evaluando cualitativa y cuantitativamente variables como generadores, fuentes, aspectos organizacionales y los procesos que agregan valor a la GC.

Los resultados muestran un escenario adecuado para la implementación de un modelo de GC, con el uso de Tecnologías de la Información y las Comunicación (TIC), aumentando su eficacia mediante una buena gestión de información y conocimiento.

Palabras clave: Administración pública, gestión del conocimiento, política pública.

Abstract

This paper presents a proposal for the implementation of a knowledge management model in the finance secretariats of category 6 municipalities; The above, based on the results obtained in a study carried out in a secretariat of finance from category 6 municipality. The variables of the KPMG consulting model of knowledge management (KM) is taken as theoretical reference, evaluating quantitative and qualitative variables like generators, sources, organizational aspects and process that add value to the KM.

Results show an adequate scenery for the implementation of a KM´s model, using Information and Communication of Technologies (ICT), increasing their efficiency through a good management of information and knowledge.

Keywords: Public administration, knowledge management, public policy.

Resumo

Este trabalho propõe uma proposta para a implementação de um modelo de gestão do conhecimento (GC) nas secretarias de finanças dos municípios da categoria 6; o anterior, com base nos resultados obtidos em estudo realizado em uma secretaria municipal de finanças da categoria 6. Tomando como referencial teórico as variáveis do modelo GC de consultoria da KPMG, avaliando qualitativa e quantitativamente variáveis como geradores, fontes, aspeitos organizacionais e processos que agregam valor ao GC.

Os resultados mostram um cenário adequado para a implementação de um modelo de GC, com o uso das Tecnologias de Informação e Comunicação (TIC), aumentando sua efetividade por meio da boa gestão da informação e do conhecimento.

Palavras chave: Administração pública, gestão do conhecimento, política pública.

Introducción

Las organizaciones públicas dependen en gran medida del capital humano para la generación de valor, sus activos más importantes son las personas y el conocimiento que cada una puede brindar a la organización, por esto, se observa que dentro de las organizaciones públicas la gestión de conocimiento permite estructurar niveles de acciones que faciliten el acercamiento a las formas de intercambio, puntos de equilibrios y dinámicas que se vinculan a su realidad, para alcanzar los objetivos planteados.

En tal sentido, Carton (2008) citado por Pérez (2012), subraya la necesidad de implementar políticas económicas y sociales para la inversión de capital humano (educación) como determinante clave del crecimiento económico; lo cual aplica a organizaciones de todos los sectores empresariales, convirtiéndose en un factor diferenciador para algunas.

Por su parte, Nonaka y Takeuchi (1999) citado por Pérez y Hernández (2012) manifiestan que “la gestión del conocimiento es una herramienta clave para que las empresas desarrollen niveles de competitividad adecuados, compartir información valiosa al interior de la organización permitió estabilizar y mejorar procesos, posibilita la creación de nuevo conocimiento y el desarrollo de nuevas capacidades en la organización” (p. 48); por tanto se fortalecen de esta forma aspectos claves para la organización como innovación, liderazgo, mejora continua y trabajo en equipo.

Asimismo, Guijarro (2014) destacó que “El conocimiento en la esfera de las Administraciones Públicas no tiene un significado abstracto, sino que es el principal factor de producción” (p.46). Por tal razón es necesario el desarrollo de una propuesta que permita una adecuada GC, mediante el análisis de las variables que afectan de manera directa e indirecta dicho proceso, como lo son la estructura y el entorno organizacional, el mapa de conocimiento, los generadores y las fuentes del conocimiento a través de una caracterización de la entidad pública en estudio, que conlleve a la creación de las condiciones internas que favorezcan todos los procesos relacionados con el conocimiento; su creación, codificación, transmisión, aplicación y reutilización. así que la gestión de conocimiento es improbable sin cambios en la forma de organizar el trabajo, como en las relaciones y funciones de las personas en las organizaciones requiriendo además de la utilización de plataformas informáticas generadas por los más recientes avances tecnológicos.

Método

El enfoque de la investigación fue de carácter mixto; cualitativo y cuantitativo a fin realizar análisis correlacionales a partir de la medición numérica, para establecer con exactitud patrones de comportamiento de las variables (López, Parra, Vergel, 2013). La investigación fue cualitativa, para afinar preguntas de investigación en el proceso de interpretación. En tal sentido Jonhson y Onwuegbuzie (2004) afirmaron que “los métodos de investigación mixta son la integración sistemática de los métodos cuantitativo y cualitativo en un solo estudio con el fin de obtener una fotografía más completa del fenómeno” (p.37).

La población la constituyeron funcionarios de las secretarías de hacienda de los municipios de categoría 6 del departamento Antioquia (Colombia). Se ha considerado que, por motivos de accesibilidad y disponibilidad de tiempo, la muestra queda constituida por la secretaría de hacienda del municipio tomado como referente, donde se realizaron las correspondientes encuestas a todos los funcionarios que integran dicha secretaría. Es de anotar que dicha secretaría está regulada por un conjunto de normas las cuales presentan características similares al resto de la población de secretarias del mismo nivel, utilizando un tipo de muestreo no probabilístico de tipo intencional.

Las técnicas escogidas para esta investigación fueron: encuesta (Figura 1) y entrevistas individuales (Benet, Zafra y Quintero, 2015). Dentro del ámbito cuantitativo las encuestas fueron realizadas a cada uno de los funcionarios de la dependencia estudiada a través de un cuestionario de carácter mixto que combinó preguntas tipo descriptivas y preguntas tipo escala de Likert. Para analizar estos determinantes se aplicaron varias perspectivas en concordancia con Onwuegbuzie (2004), quien manifestó que “tanto la perspectiva cualitativa como la cuantitativa responden a diferentes técnicas, cada una de ellas con sus propias limitaciones. Apunta que hay dos tipos de limitación en toda investigación social, los intrínsecos al método y los de interpretación de los resultados” (p. 34).

Los instrumentos aplicados fueron el cuestionario y la entrevista, para realizar un diagnóstico de la organización pública y comprender las funciones que se desempeñan dentro de la entidad para así poder enfocar sus procesos posteriores. El siguiente aspecto contempló el levantamiento de la información relacionado con el modo de operación, para determinar sus principales generadores, fuentes, aspectos organizacionales y procesos relacionados con el conocimiento.

Por último, se analizó esta información con el fin de identificar el modelo de GC que se implementará en la entidad. Para diagnosticar el estado actual de la GC y de los procesos, se buscó estudiar los siguientes aspectos:

• La estructura organizacional.

• El entorno organizacional.

• El mapa de conocimiento.

• Los generadores del conocimiento.

• Las fuentes del conocimiento.

Para las encuestas y entrevistas se utilizaron los resultados obtenidos en la tesis doctoral presentada por Arceo (2009), acorde al impacto de la GC y las tecnologías de información en la innovación; se establecieron preguntas para determinar la información referente a los generadores, fuentes, aspectos organizacionales y procesos del conocimiento.

Figura 1. Encuesta aplicada a funcionarios. Fuente. Adaptada de Arceo (2009)

Tabla 1

Distribución de encuestas y entrevistas realizadas

|

Dependencia |

Cargo |

Encuesta |

Entrevista |

|

Secretaría de Hacienda |

Secretario de hacienda |

1 |

1 |

|

Contador |

1 |

1 |

|

|

Jefe de impuestos |

1 |

|

|

|

Tesorero |

1 |

|

|

|

Auxiliar de tesorería |

3 |

|

|

|

|

Archivador |

1 |

|

|

Total |

|

8 |

2 |

Fuente: Autores

Las preguntas se realizaron a todos los funcionarios de la dependencia estudiada para así poder capturar la actitud de los mismos frente a los procesos de GC; en la tabla 1 se puede observar la distribución de encuestas y entrevistas realizadas; las preguntas tipo escala de Likert fueron las siguientes:

ü Principales generadores del conocimiento al interior de la dependencia (se listaron 10 generadores).

ü Principales fuentes de conocimiento en la dependencia (se listaron 6 fuentes).

ü Aspectos organizacionales que promueven la GC (se listaron 8 aspectos).

ü Procesos que agregan valor a la GC (se listaron 6 procesos).

Las preguntas de carácter descriptivo permitieron determinar factores como la continuidad en el cargo, conocimiento de los conceptos de la GC y actitudes frente a los procesos de compartir el conocimiento, frente a las entrevistas, se realizaron a los funcionarios encargados del liderar los procesos al interior de la dependencia.

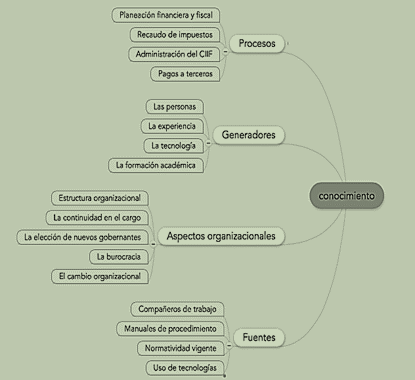

Variables de análisis

La estructura organizacional: Identificar esta estructura permite definir si la empresa funciona por áreas o procesos, la principal diferencia de estos dos es el enfoque que se le da al prestar un servicio o desarrollar un producto. La estructura por áreas es aquella en la que diferentes áreas desarrollan sus funciones buscando el fin individual, y la estructura por procesos agrupa todo el proceso operativo en una sola área lo que permite una integración del proceso y un menor trabajo en equipo.

El entorno organizacional: Esta variable permite analizar los factores que afectan actualmente el libre desarrollo de las funciones realizadas por la dependencia en estudio. Aunque es una entidad pública no está exenta de los cambios organizacionales que genera la tecnología, el sistema político, el sistema social y el económico.

El mapa de conocimiento: Permite identificar la generación o necesidad de información para llevar a cabo cada uno de los procesos o actividades que se desarrollan al interior de esta dependencia, además se pueden ver cuáles son los proceso que generan mayor valor y cuáles son los que inciden de forma fundamental en su desempeño.

Los generadores del conocimiento: Para analizar esta variable se tienen en cuenta aspectos relacionados con las personas, los equipos de trabajo, tecnologías y formación académica y su respectiva correlación con la GC.

Las fuentes del conocimiento: Este análisis se hace a partir de los conceptos tales como; los manuales de procedimiento, el uso de tecnologías, bases de datos, personas, e internet teniendo en cuenta que son los principales factores que afectan la GC.

Procedimiento para análisis de datos

Se realizó análisis descriptivo y se determinaron correlaciones simples entre cada una de las variables, se realizó la regresión múltiple lineal entre todas las variables independientes y la variable dependiente con el ánimo de establecer si el modelo teórico de GC, los datos como un todo y la información recogida presentan una relación de acuerdo a la teoría para con ello establecer las variables de una manera hipotética entre lo que actualmente se percibía en la dependencia y llevar este estudio a la realidad de la teoría. Las respuestas obtenidas en la entrevista se utilizaron para reforzar el análisis cuantitativo.

Tabla 2

Análisis preliminar items

|

Preguntas |

Si |

No |

R |

M |

|

Continuidad en cargo |

13% |

87% |

||

|

Familiaridad con los conceptos de la GC |

100% |

|||

|

Estado del proceso de la GC |

50% |

50% |

||

|

Cuenta con estrategia para la GC |

100% |

|||

|

Comunicación de fallas en los procesos |

85% |

15% |

||

|

Capacitación de asesores externos |

82% |

18% |

R: regular, M: Malo

Fuente: Autores

Se pudo inferir que el 12% de las personas encuestadas está en desacuerdo con las variables estudiadas; el 16% le es indiferente cada una de estas variables; el 46% está de acuerdo con las variables y el 24% totalmente de acuerdo; es decir existe un 70% de favorabilidad hacia las variables estudiadas.

Una vez analizadas estas variables descriptivas se procedió a realizar la validación estadística utilizando los modelos de correlación simple y regresión múltiple lineal de cada una de las variables a través de software Stata.

Tabla 4

Variables cuantitativas

|

Variables cuantitativas |

Generadores del conocimiento al interior de la dependencia |

Principales fuentes de conocimiento |

Aspectos organizacionales que promueven la GC |

Los procesos que agregan valor a la GC |

|

Resultados |

Las personas Equipos de trabajo Asesores externos Tecnologías Intranet Documentos La experiencia Formación académica Registros históricos Reuniones laborales |

Manuales de procedimientos Normatividad vigente Compañeros de trabajo Tecnología Base de datos Uso de tecnologías |

La continuidad del cargo La estructura organizacional La elección de nuevos gobernantes La burocracia La formación académica de los funcionarios El cambio organizacional La experiencia Las nuevas tecnologías |

La planeación financiera y fiscal Recaudo de impuestos Administración de cartera Pagos a terceros Administración - Sistema Integrado de Información Financiera (SIIF) Transferencias estatales |

Fuente: Autores

Para analizar las salidas de Stata fueron tenidos en cuenta conceptos que afectaron positiva o negativamente el análisis interpretativo. Se validó la significancia de parámetros estadísticos e igualmente se analizaron R². El coeficiente determinó la calidad del modelo para replicar los resultados, y la proporción de variación de los resultados que puede explicarse por el modelo.

Resultados

Análisis de generadores del conocimiento. Modelo de correlación simple: Entre las variables que hacen parte de los generadores del conocimiento se determinó que en gran medida las correlaciones simples son las esperadas de acuerdo con la teoría, pero otras reflejan el sentimiento individual de las personas, como lo es el coeficiente negativo entre personas y asesores externos, entre la experiencia y las reuniones laborales y el principal coeficiente positivo como fuente generadora se da entre las personas y la experiencia, equipos de trabajo y experiencia.

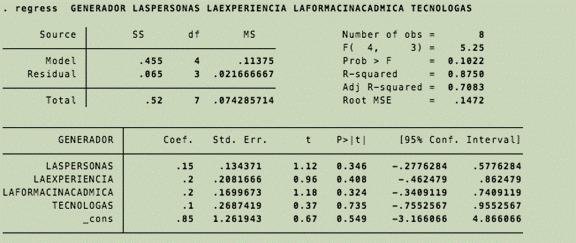

Modelo de regresión Múltiple: De acuerdo al análisis de correlación simple anteriormente examinado las variables que se utilizaron que explicaban el modelo fueron: las personas, la experiencia, la formación académica, y la tecnología, destinando las demás variables al error muestral, dando como resultado que:

Gen.Con=βo+per+exp+for aca+tecn+ε, (1)

del cual se puede concluir que los signos y los coeficientes acordes a la teoría y la generación del conocimiento está explicada en un 87% en las variables antes mencionadas de acuerdo con el R-2.

Figura 2. Modelo de Regresión Múltiple Generadores del Conocimiento Fuente: Autores.

Análisis de las fuentes del conocimiento

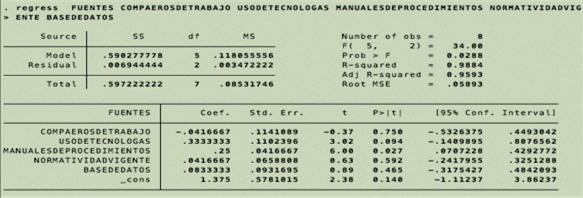

Modelo de correlación Simple: Analizadas las variables que hacen parte de las fuentes del conocimiento, se puede determinar los coeficientes de correlación negativa entre las diferentes variables lo que tiene concordancia con la teoría y los coeficientes positivos más significativos son uso de la tecnología con normatividad vigente e internet con manual de procedimientos.

![]() , (2)

, (2)

donde se puede concluir que los signos y los coeficientes son acordes a la teoría en su mayoría, el modelo esta explicado en un 98% en las variables antes mencionadas. De acuerdo con su R2.

Figura 1. Modelo de Regresión Múltiple Fuentes del conocimiento. Fuente: Autores.

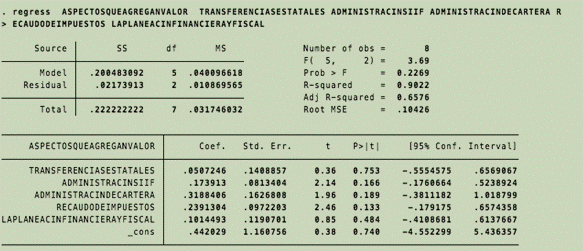

Procesos que agregan valor a la GC dentro de la dependencia

Modelo de correlación simple: De acuerdo al modelo las variables que hacen parte de los aspectos que agregan valor a la GC se determinó que los principales coeficientes de correlación negativa son el recaudo de impuestos y la administración de cartera la planeación financiera y el recaudo de impuestos y los coeficientes positivos más significativos son la administración de cartera y los pagos a terceros.

![]() , (3)

, (3)

se pudo concluir que los signos y los coeficientes son acordes a la teoría en su mayoría, se halló que en este modelo no se presentan coeficientes negativos, y en cuanto a los aspectos que agregan valor el coeficiente más alto se presentó en la administración de cartera, el modelo está explicado en un 90%.

Figura 2. Modelo de Regresión Múltiple procesos que agregan valor a la Dependencia. Fuente: Autores.

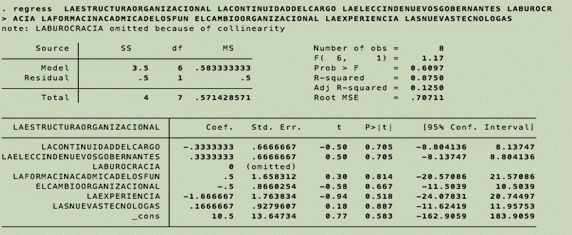

Aspectos organizacionales que promueven la GC

Modelo de correlación simple: De acuerdo al análisis las variables que hacen parte de los aspectos organizacionales que promueven la GC, se puede determinar que coeficiente de correlación negativa más representativa esta dado entre el cambio organizacional y la continuidad en el cargo, la experiencia y la elección de nuevos gobernantes, continuidad en el cargo y la elección de nuevos gobernantes, la elección de nuevos gobernantes y las nuevas tecnologías y el cambio organizacional con las nuevas tecnologías lo que va de acuerdo con la teoría de estos aspectos organizacionales y los coeficientes positivos más significativos son la estructura organizacional y la formación académica de los funcionarios, la elección de nuevos gobernantes y la burocracia, la formación académica y el cambio organizacional.

Figura 3. Modelo de correlación simple aspectos organizacionales. Fuente: Autores.

Modelo de Regresión Múltiple: las variables que explicaban el modelo fueron: la continuidad en el cargo, la elección de nuevos gobernantes, la burocracia, la formación académica de los funcionarios, el cambio organizacional, la experiencia y las nuevas tecnologías

![]() (4)

(4)

los signos y los coeficientes son acordes a la teoría en su mayoría, presentan coeficiente negativo con los aspectos organizacionales, la continuidad en el cargo, y la experiencia, el modelo omite la burocracia la presenta que ya es explicativa por si sola con los aspectos organizacionales el modelo esta explicado en un 87% en las variables antes mencionadas. De acuerdo con su R2.

Figura 5. Modelo de Regresión múltiple aspectos organizacionales. Fuente: Autores.

Existe una alta relación entre la información capturada a cada uno de los funcionarios de la dependencia en estudio y la determinación teórica del modelo, obtenida de R2 superiores 87% lo que valida la evaluación descriptiva donde el 70% de los funcionarios está de acuerdo con las variables que afectan la GC, de igual manera se puede precisar los efectos negativos en algunos coeficientes de correlación esto debido al tipo de organización a la cual se realizó el estudio y percepciones individuales y culturales de sus integrantes, es así como la estructura organizacional pública presenta un tipo de características que en ocasiones pueden ser adversas a la implementación de un modelo de GC pero con los resultados obtenidos en general se puede evidenciar un entorno ideal para la implementación del modelo.

Análisis del entorno y mapa del conocimiento en la entidad pública

La construcción de un mapa del conocimiento inicia por la delimitación del entorno en el cual actúa la organización. Para Gutiérrez (2005) el estudio de estos aspectos ayuda a definir el campo de la gestión de conocimiento. El estudio del entorno incluyó la naturaleza, los fines, la cobertura, los agentes participantes y las normas que afectan la organización.

Los funcionarios reconocieron cuales son los generadores y las fuentes del conocimiento y es por ello, que se le debe dar mayor importancia a estas variables; además reconocen cuales son los aspectos organizacionales que generan valor a la dependencia, pero, como los procesos no están siendo supervisados, no se reconoce la gestión del conocimiento como un factor importante y no se está implementando.

De igual forma la dependencia no cuenta con una estrategia de gestión del conocimiento, consideraron que la estrategia permitiría a los miembros de la dependencia difundir de manera clara los procesos e información de gestión del conocimiento y generar una integración de análisis del entorno en sus diferentes procesos.

Dentro de los resultados se puede identificar que las personas poseen conocimiento pero no saben cómo difundirlo, uno de los hallazgos encontrados; fue cuando se les pregunto a las personas si sabían cómo transmitir las fallas o errores que observa en los procesos para tomar medidas necesarias, el 75% dijo que si y el 25% dijo que no, un resultado que demuestra que sí existiera una cultura organizacional enfocada en la gestión de conocimiento sería mucho más mejorar los resultados en cuanto a procesos se refiere.

En cuanto a la asesoría de expertos externos para la solución de algún problema de la oficina, lo que se encontró en la encuesta es que un 82% de las personas respondieron que han recibido alguna capacitación, cifra bastante importante a la hora de crear un mapa y entorno del conocimiento puesto que, si las personas fueran capacitadas y recibieran la información adecuada, se solucionarían los problemas en la dependencia y las asesorías externas desaparecerían con el tiempo.

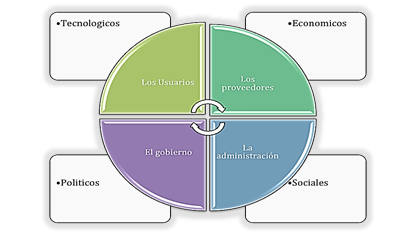

En la secretaria de Hacienda del municipio analizado se encontró entorno, en el cual se identifica una relación a nivel interno entre los usuarios, los proveedores, el gobierno y la administración y a un nivel indirecto los factores tecnológicos, económicos, políticos y sociales. Cada organización es considerada como un sistema abierto al medio en el que se desenvuelven sus miembros y recibe influencias tanto de los factores internos como externos, por lo tanto no todos los factores son controlables; por ello, el entorno de cualquier empresa y en este caso de la dependencia que se está analizando, debe implementar estrategias referentes al entorno ya que de este depende muchos objetivos planteados por el equipo de trabajo y es factor importante a la hora del desarrollo de las actividades por la influencia interna y externa de los factores del entorno.

Mapa del conocimiento

En el mapa del conocimiento de la dependencia de esta secretaría, se identificaron los principales factores que generan de alguna manera una gestión de conocimiento en una dependencia de este tipo, como se ha identificado, esta dependencia no tiene una estrategia ni un sistema de GC por tal motivo no poseen un mapa donde se muestre este proceso al interior con sus miembros, de acuerdo a lo encontrado se puede inferir que podría ser como se muestra en la figura 6. Entorno de la organización. Sin embargo, el problema no es tanto que el mapa del conocimiento no esté presente, sino que los empleados no conozcan cómo difundir o crear conocimiento a través de este tipo de procesos, que más que estar plasmado en un documento, debe ser interiorizado dentro de la cultura organizacional enfatizando la GC.

Propuesta de modelo de gestión del conocimiento

Según los resultados fue viable plantear una propuesta de un modelo de GC, toda vez que una organización que quiere implementar esta herramienta, lo debe hacer de acuerdo a sus necesidades y no a las tendencias administrativas. Una solución de GC se puede acoplar a todo tipo de organización, pero para ello es importante tener en cuenta de una manera clara la visión de lo que realmente se quiere lograr con el modelo, como lo mencionan Marín, Quintero y Medina (2013), hablando de GC, “la articulación entre el modelo de aplicación y la metodología, responde a las realidades particulares de cada organización y requieren puntos de enlace” (p.34).

A continuación, se describen las fases para la implementación de un modelo de GC: Diagnostico, planeación, ejecución, evaluación y control.

En esta etapa es importante listar los procesos que actualmente realiza la organización con el fin de determinar las diferentes actividades a desarrollar para cumplir con dichos procesos y desde allí hacer un inventario del conocimiento, determinando de manera minuciosa los procesos que requieren de conocimientos en mayor o en menor medida. Este diagnóstico debe incluir la realización de mapas del conocimiento por cada proceso y el análisis de las fuentes productoras del conocimiento.

De acuerdo con los resultados, el diagnóstico debe identificar los procesos y/o actividades en las cuales se produce, adquiere, requiere o se crea conocimiento, que para el caso de las secretarias de hacienda serian el manejo de las transferencias estatales, la administración de cartera, la administración del sistema integrado de información financiera, el recaudo de impuestos y la planeación financiera y fiscal los cuales explican en un 90% los procesos que agregan valor a la dependencia, de igual forma se deben reconocer cada una de las fuentes de dichos conocimientos entendiendo que estas pueden ser internas o externas, pero para el caso de las secretarias se debe hacer énfasis en el uso de las tecnologías, los manuales de procedimientos, la normatividad vigente y las bases de datos los cuales explican en un 98% las fuentes del conocimiento.

Aunque es de anotar que los compañeros de trabajo presentan un coeficiente negativo lo cual no sería una causal para excluirlo de las fuentes del conocimiento, puesto que es un caso típico, que en las organizaciones públicas las personas no estén dispuestos a compartir su conocimiento con los demás. Finalmente es importante determinar los generadores del conocimiento de acuerdo a su relevancia con el ánimo de estructurarlos y clasificarlos en la medida que generen valor a la organización, de acuerdo con los resultados encontrados los principales generadores corresponden a las personas, la experiencia, la formación académica y las tecnologías las cuales explican en un 87% la generación del conocimiento al interior de la secretaría.

El propósito de la planeación es determinar lo que se desea hacer respecto a la GC, la dependencia ya debe haber identificado los conocimientos que poseen y aquellos que son necesarios, pero no se cuenta con ellos y cuales no se usan de manera eficaz. De igual manera en esta etapa, se debe considerar el mapa del conocimiento para establecer cuáles son las variables que mejoran el desempeño y agregan un valor a la dependencia, a la par se debe determinar la tecnología necesaria en la organización para la ejecución y puesta en marcha de un programa de GC. Es decir, la planeación debe articular todos los requerimientos y variables necesarias para la puesta en marcha de un modelo de GC.

Una vez determinadas las herramientas necesarias y el conocimiento que es importante para el desempeño de las funciones de la dependencia y que a la vez estas generen valor, es importante tener en cuenta los aspectos organizacionales, puesto que una organización pública presenta unas características propias, que de acuerdo con los resultados difiere de otras, como lo son los coeficientes negativos en la continuidad en el cargo, el cambio organizacional y la experiencia los cuales impactan de manera negativa a la organización, una vez tenido en cuenta estos aspectos se puede ejecutar el modelo de GC. Ya implementado el modelo, se debe conseguir crear un ambiente adecuado en donde interactúen cada una de las variables de compartir, almacenar y crear conocimiento, buscando que éste proceso suceda de una forma natural.

Como todo proceso la GC no debe ser un ciclo cerrado pues éste necesita retroalimentarse y buscar la mejora continua. La gestión debe evaluar la importancia uso y necesidad de almacenar y codificar el conocimiento, las bases de datos, los procesos, la estructura organizacional para que estos sean fáciles de identificar y utilizar para así agregar valor.

El valor agregado se puede lograr al mantener la efectividad en la utilización y reutilización del conocimiento adquirido, siempre y cuando se cuente con una base de datos de conocimientos depurada y controlada de forma tal que se pueda usar y reutilizar el conocimiento para crear nuevos conocimientos que le brinden una ventaja competitiva a la dependencia.

Limitaciones del estudio

Aunque todos los modelos del conocimiento pueden ser aplicados sobre cualquier tipo de organización, este trabajo se centra en realizar una propuesta de implementación del modelo de GC basado en los resultados obtenidos en un estudio a una entidad pública, el éxito de la implementación del modelo está condicionado por cada una de las particularidades que presentan las entidades públicas, dependiendo del compromiso de los funcionarios de la organización por incorporarlo dentro de sus actividades diarias. El presente modelo no pretende ser un plan de direccionamiento empresarial, sino una propuesta de mejoramiento basado en los análisis de un estudio.

La administración pública está basada en el conocimiento y la experiencia de sus funcionarios y aunque la GC en su esencia no es una novedad, las instituciones públicas se encuentran un poco distantes de ella, pues a lo largo de la historia las personas han compartido información y conocimiento a través de diferentes medios y las organizaciones públicas nos son ajenas a estos procesos. Lo anterior en contraste con Jurado y Londoño (2012) quienes aducen que los modelos de GC, son modelos aplicables a cualquier tipo de organización, ya sean de orden público y/o privado, sin embargo, el presente trabajo estará enfocado a las secretarias de hacienda de municipios de sexta categoría, con el ánimo de hacer énfasis en la importancia de iniciar procesos para gestionar el conocimiento en organizaciones públicas, donde la generación de ventajas competitivas proviene de sus activos intangibles.

La función principal de un modelo de GC es crear el ambiente propicio en el que el conocimiento, la información, y la tecnología sean accesibles a las personas para estimular la innovación brindando ventajas competitivas. Por otro lado, hacer un diagnóstico de este tipo de modelos en una organización es un proceso determinante y útil ya que no solo constituye las bases para la implementación del modelo, sino que brinda un panorama de la percepción que las personas tienen sobre el mismo. Lo cual es acorde con Martínez, Lara y Beltrán (2002), quienes afirman: es claro que casos como el del municipio de referencia en tanto como organismo público deben impulsar el uso y adaptación de nuevas técnicas de uso de información por medio de la utilización de las TIC, de tal manera que se pueda aprovechar el enorme potencial de estas tecnologías para aumentar su eficacia mediante una buena gestión de datos, información y conocimiento.

Conclusiones

La implementación del modelo de GC permite mejorar indicadores de:

• Productividad de las organizaciones públicas

• Mejorar la variedad en la oferta de servicios públicos

• Eficacia en la gestión pública, auto sostenibilidad y buena ejecución de recursos públicos.

Funcionarios reconocen generadores, fuentes del conocimiento, aspectos organizacionales que generan valor a la dependencia, sin embargo, al no supervisar procesos, no se reconoce la GC como factor importante.

La estrategia permitiría a los miembros de la dependencia difundir de manera clara los procesos e información de GC y generar una integración de análisis del entorno en sus diferentes procesos.

Referencias Bibliográficas

Arceo, G. (2010). El impacto de la gestión del conocimiento y las tecnologías de la información de la información en la innovación: un estudio en las PYME del sector agroalimentario de Cataluña. Tesis Doctoral, Universidad Politecnica de Cataluña, Departamento de Organización de Empresas. Recuperado de http://www.eumed.net/tesis-doctorales/2010/gam/gam.pdf

Benet Rodríguez, M., Liliana Zafra, S., & Quintero Ortega. S. (2015). La revisión sistemática de la literatura científica y la necesidad de visualizar los resultados de las investigaciones. The systematic review of the scientific literataure and the need to visualize the results of the investigations. Revista Logos Ciencia & Tecnología, 7(1), 101-103. doi:http://dx.doi.org/10.22335/rlct.v7i1.232

Bolio, J., & Bolio, H. (2013). El método cualitativo etnográfico y su aplicación para los estudios jurídicos. Logos Ciencia & Tecnología, 4(2), 158-165.

Guijarro, R. (2014). Los equipos de alto rendimiento como instrumento de la gestión del conocimiento en las organizaciones del sector público. Tesis Doctoral, Universitat Oberta de Catalunya, Internet Barcelona: Interdisciplinary Institut (IN3).

Gutiérrez, C. (2005). Gestión del conocimiento en la práctica. Bogotá: Albricias.

Johnson, R. B., & Onwuegbuzie, A. J. (2004). Mixed methods research: A research paradigm whose time has come. Educational Researcher, 33(7), 14-36.

Jurado, G., & Londoño, S. (2012). Sistema optimizador del proceso para la crianza de chucha de oreja negra. Tesis, Universidad ICESI, Facultad de Ingeniería, Cali. Recuperado de http://hdl.handle.net/10906/68553

Lopez Conde, G., Parra López, H., & Vergel Ortega, M. (2013). Elementos estratégicos en una institución de educación superior en la frontera Colombo-Venezolana. Revista Logos Ciencia & Tecnología, 4(2), 2-6. doi:http://dx.doi.org/10.22335/rlct.v4i2.473

Marín, R., Quintero, D., & Medina, J. (2013). El rol de la gestión del conocimiento en la implementaci{on de un sistema integrado de gestión. Logos Ciecia & Tecnología, 4(2), 33-41. Recuperado de http://revistalogos.policia.edu.co/index.php/rlct/article/view/188/199

Martínez, J., Lara, P., & Beltrán, M. (2006). La influencia de la sociedad del conocimiento en la modernización de la Administración Pública. UOC Papers: Revista sobre sociedad del conocimiento, 3, 1-7.

Pérez, B., & Hernández, J. (2012). La gestión del conocimiento como estrategia para la mejora continua en la administración pública municipal. La experiencia del H. Ayuntamiento de Novalato. Daena: International Journal of Good Conscience, 7(3), 1-14.

Salazar, J., & Zarandona, X. (2007). Valoración crítica de los modelos de gestión del conocimiento. In Empresa global y mercados locales: XXI Congreso Anual AEDEM, Universidad Rey Juan Carlos. Madrid.Escuela Superior de Gestión Comercial y Marketing (ESIC). Recuperado de https://dialnet.unirioja.es/servlet/articulo?codigo=2527673