Resumen

El presente artículo plantea una visión estratégica para Administradores de las NIIF para PYMEs al desarrollar una triangulación entre las 35 secciones de las NIIF para Pymes y las diferentes nociones estratégicas que deben coexistir en los negocios para lograr la sostenibilidad a largo plazo. El equilibrio entre el todo y las partes, la rentabilidad vs el crecimiento, y largo plazo vs el corto plazo. El instrumento de investigación evalúa la formulación de unas preguntas que combinan el beneficio común entre cada una de las tensiones mencionadas y el contenido de las secciones NIIF para pymes. Sometiendo estas preguntas a evaluación entre los Microempresarios del grupo 3 en Bogotá, se obtiene un entorno percibido desequilibrado en favor del crecimiento y la rentabilidad a expensas de la sostenibilidad a largo plazo. El cuadro de mando integral es una herramienta descriptiva para reorientar y anticiparse a esa racionalidad estratégica del emprendedor. En este caso se tuvieron en cuenta los componentes factoriales que arroja una prueba de interdependencia, para destacar la importancia y prevalencia que deberían tomar algunas secciones de las NIIF en la Microempresa, así mismo el cuadro de mando ofrece oportunidades de creación estratégica subsecuente a la luz de los resultados

Palabras clave: Estrategia, Cuadro de mando integral, Norma Información Internacional Financiera, Pymes.

Abstract

This article offers a new strategic prospective for entrepreneurs in terms of their perceived environment about the IFRS and the common benefit between different business tensions. Profitability vs Growth, Short term vs Long Term, Whole vs Parts.

Factor analysis was employed on primary data, containing entrepreneur’s perceived environment based upon the relationship between IRFS for Small Business and the aforementioned common benefit between business tensions. Factor loadings, variable correlation and components. Cleared the way for business prospective and lay down the basics for a Balanced Score card that combines both Financial and Marketing information by interpreting the IFRS for small business

Keywords: Strategy, scorecard, international financial reporting standard, small box.

Resumo

Este artigo oferece uma nova perspectiva estratégica para empresários em termos de ambiente percebido sobre as IFRS e o benefício comum entre as diferentes tensões de negócios. Rentabilidade versus crescimento, curto prazo versus longo prazo, inteiro versus peças.

A análise de fator foi empregada em dados primários, contendo o ambiente percebido pelo empresário com base na relação entre o IRFS para pequenas empresas e o benefício comum acima mencionado entre as tensões dos negócios. Cargas de fator, correlação variável e componentes. Desligou o caminho para a perspectiva de negócios e estabeleceu os conceitos básicos de um cartão Balanced Score que combina informação financeira e de marketing interpretando as IFRS para pequenas empresas

Palavras-chave: Estratégia, scorecard, padrão de relatórios financeiros internacionais, caixa pequena.

Introducción

Colombia tiene un gran reto al buscar la inserción de capitales extranjeros en la economía local, pues los múltiples tratados de libre comercio firmados y las políticas de desarrollo implementadas en los últimos 12 años, tienen como referencia que el Estado colombiano sea garante del cumplimiento de los acuerdos y compromisos aceptados ante los diferentes organismos internacionales, entre los que están la Organización Mundial del Comercio, las Naciones Unidas y sus países miembros.

El 28 de diciembre de 2012 el Presidente de la República sanciona el Decreto 2784 que reglamenta la Ley 1314 de 2009, por medio del cual se establece “… el marco técnico normativo para los preparadores de información financiera que conforman el Grupo 1”. La ley “tiene como objetivo la conformación de un sistema único y homogéneo de alta calidad, comprensible y de forzosa observancia, de normas de contabilidad, de información financiera y de aseguramiento de la información”[1], para lo cual el Comité Técnico de la Contaduría Pública adoptó la Normas Internacionales de Información Financiera (NIIF) para microempresas, como una de las organizaciones clasificadas.

Las NIIF son un conjunto de normas con enfoque económico que buscan crear una estructura uniforme para el manejo de la información financiera y contabilidad de las empresas, con el objetivo de crear un estándar que permita la comparabilidad y armonización de esta información a nivel mundial. Estas normas fueron emitidas por la Junta de Normas Internacionales de Contabilidad, IASB por sus siglas en inglés (International Accounting Standard Board), organismo privado perteneciente a la Fundación de Estándares Internacionales de Reportes Financieros (International Financial Reporting Standards; en inglés-(IFRS). La implementación de las NIIF es una respuesta necesaria a los fenómenos económicos de la Globalización, y desde el año 2010 más de 120 países permiten y requieren el uso de estas normas y se espera que en Colombia este proceso se de en un lapso corto con el fin de cerrar la brecha con el resto del mundo.

Las pymes en Colombia se ven obligadas no sólo a adoptar la nueva norma, sino que también deben enfrentar otros retos que la mayoría apenas pueden sobrevivir. La más difícil prueba para estas empresas es lograr un crecimiento continuo lo más pronto posible, y las dos más comunes barreras para lograrlo son el “no desarrollar ni seguir una estrategia que desoriente el rumbo de la empresa” y el “ocuparse de actividades improductivas, alejadas del foco del negocio” (Hernández, 2015). Este tipo de empresas, son reconocidas por ser “…grandes generadoras de empleo” y “apenas empiezan a desempeñar el papel de emprendimiento y creatividad que ocupan en países desarrollados” (Gómez, 2015).

El objetivo de este artículo es formular un cuadro de mando integral (Kaplan, 2001)[2] para las nuevas Pymes en Colombia, ajustado al contexto impuesto por la implementación de las NIIF, que permita a los nuevos empresarios gestionar su organización enfocándose en su estrategia para lograr objetivos de largo plazo sin interferir en sus actividades operativas, que buscan objetivos de corto plazo (Favaro & Dominic, 2006).

La propuesta consignada en este artículo está fundamentada en una investigación aplicada a Pymes ubicadas en Bogotá, a las que se les aplicó un cuestionario basado en las 35 secciones de las NIIF para Pymes contextualizadas en la propuesta de Dodd Dominic y Ken Favaro de “gestionar la tensión correcta” y la cual arrojó unos resultados con los cuales se construye el cuadro de mando integral para Mipymes.

Las Pymes en América Latina

El 99% de las empresas en América Latina, casi siempre de propiedad familiar, son clasificadas como micro, pequeñas o medianas (Mipymes), y se calcula que el 94% de éstas son microempresas (Adriani, Biasca y Rodriguez, 2003; Vives. Corral e Isusi, 2005)”***[3], de baja productividad y modesta contribución al PIB, que generan una importante contribución al empleo, acogiendo el 50% de la fuerza laboral, con una producción concentrada en productos de poco valor agregado y con escasa capacidad exportadora (Gómez, 2015). Se reconoce a la Pyme como atrasada y poco competitiva, debido a su naturaleza informal, aun habiendo sido también un impulso importante para la economía de la región. Emprendedores de todos los sectores y capas de la sociedad han hecho de la Pyme una generadora de empleo, convirtiéndola en el más importante agente de cambio social, gracias a la creación de negocios inclusivos que favorecen a la población perteneciente a la llamada “base de la pirámide” (Brunicelli, González y Gómez, 2009).

Además de las adversidades históricas que la Pyme ha tenido que enfrentar, como la concentración de activos económicos, la desconfianza en las instituciones políticas y la creencia de que los gobiernos de turno están atados al clientelismo y al compadrazgo, éstas atienden principalmente a las élite (CEPAL, 2010, p.6). Por otro lado, el factor que más atrasa el crecimiento de las pymes, según encuesta realizada por la Universidad de Los Andes (Hernández, Velásquez y Peña, 2005), se relaciona con una gestión interna ineficiente, reiterando la falta de planeación o control, centrándose en el día a día antes de desplegar una estrategia acertada de largo plazo. Las Pymes se concentran en lidiar con problemas de corto plazo, “apagando incendios”, frase muy común entre los encargados de las Pymes Colombianas, convirtiendo al gerente en un bombero empresarial a quien le queda poco tiempo y energía para desarrollar estrategias que impulsen un crecimiento rentable (Hernández, 2015). El autor recomienda a las Pymes: “… construir equipos de gestión responsables que asuman el riesgo de manera profesional, con gerentes organizados y orientados a la tarea de mitigar el riesgo y a planificar la estrategia para enfrentarlo”.

La Junta Internacional de Estandarización de Normas Contables (IASB)

El Comité Internacional de Estándares Contables, IASC por sus siglas en inglés (International Accounting Standards Committee), lanza en 1973 su primer estándar de manejo contable que se aplicaría a nueve países miembros de la organización, que luego obtendría el reconocimiento del Banco Mundial y, posteriormente la Comisión Europea. En 2001 el Comité se transformó en la IASB, con el apoyo voluntario de siete mil empresas provenientes de la Unión Europea enlistadas en bolsa. En 2005 la Unión Europea estableció la norma para los 25 países miembros, y desde el año 2010 más de 120 países permiten y requieren el uso de las NIIF. Esto conlleva a que se deba cerrar la brecha con el resto del mundo, a través de la implementación y convergencia de estas normas, aunque el proceso de ajuste genere impactos tanto positivos, como negativos.

Entre los aspectos positivos resalta el “espíritu simplificador de la norma NIIF Pyme” fundamentado en “reglas simplificadoras”, o los “atajos contables” al momento de llevar la teoría contable a la práctica evitando esfuerzos y costos no justificados (Barroso 2009). Se resalta favorablemente también la “simplificación operativa diaria… en el uso de cuadros de cuentas y modelos de estados financieros normalizados” que permiten mejorar la comparación de la información arrojada por los informes contables (Molina 2013).

Entre los aspectos desfavorables se encuentra que la aplicación de la norma NIIF Pyme está sujeta al juicio profesional, lo cual genera un riesgo de divergencia en su implementación. (Barroso 2009).

Desde otra perspectiva, se argumenta que la aplicación de la norma no beneficia a las Pymes ya que el destinatario de esa información es el organismo de recaudación fiscal, que busca evaluar su capacidad contributiva y no va dirigido a las directivas de la empresa que buscan “evaluar su capacidad futura para generar entradas netas de efectivo”. De esta manera los gerentes de empresas o “tomadores de decisión” buscarían generar un informe NIIF diferente al que necesitarían para establecer la estrategia de crecimiento de su empresa (Casinelli, 2012). En este sentido, se critica el planteamiento de la IASB que enuncia “por qué la NIIF para las PYMES no tiene como objetivo el suministro de información a los propietarios que son administradores para ayudarles a tomar decisiones de gestión” (IASB, 2009), siendo que la contabilidad está concebida como “una herramienta de gestión” y, por tanto, su principal usuario es la gerencia de la empresa, en especial, en las PYMES (Molina 2013).

Caso colombiano

Para el caso Colombiano, de estudios realizados, resalta el publicado en 2013 por Edgar Emilio Salazar-Baquero quien tomó información de Pymes ubicadas en Bogotá, en el que llega a las siguientes conclusiones: el patrimonio de las empresas se incrementó y éste se reinvirtió en los resultados de los siguientes periodos, “las pérdidas fiscales y los excesos de renta presuntiva generan un impuesto diferido”, se observó un incremento de los costos administrativos que deben ser asumidos por las empresas. Otros autores argumentan que las Pymes se ven obligada a presentar dos estados de situación financiera, ESFA y NIIF, con “dos estados de flujo de efectivo, dos estados de cambio patrimonial y dos juegos de notas sobre los estados anteriores, revelando información cualitativa comparativa cuando sea relevante”. Adicionalmente describe dos cambios operativos que las Pymes deben realizar: primero, la formación de empleados de la empresa en la “generación, procesamiento y análisis de información, que necesitarán adquirir y reforzar nuevas competencias a cerca del conocimiento y manejo de las NIIF para PYMES; y segundo, la definición de objetivos del negocio, que se verá afectada por cambios importantes en la información clave del negocio, como el reconocimiento de los ingresos (Barral 2013).

Con respecto a la aplicación de la norma, los directivos de las empresas Pymes están preocupados por el impacto tributario que pueda tener la aplicación de las NIIF, y no perciben los ingresos adicionales que les puedan representar. Adicionalmente, las políticas gubernamentales no aportan a la transición ya que la DIAN obliga a llevar un libro de cuentas adicional para hacerle la trazabilidad tributaria, y en otros países las cuentas se llevan en un solo libro. La academia tampoco ha aportado lo suficiente ya que muchos programas de contaduría hasta hace muy poco actualizaron y ajustaron sus programas a las normas NIIF (Escobar 2015).

Metodología

Con el fin de evaluar el impacto que el funcionamiento de las NIIF puedan tener dentro de las Pymes colombianas, se evaluó dentro del marco establecido por la metodología planteada por Dominic Dodd y Ken Favaro en su artículo “Gestionar la tensión correcta” (2006) en donde plantea que “todos los líderes y todas las empresas enfrentan el problema de cómo avanzar simultáneamente en objetivos que parecen contrapuestos. Y de todos los objetivos en conflicto, tres parejas sobresalen: rentabilidad versus crecimiento, corto plazo versus largo plazo y organización como un todo versus sus partes”[4].

Partiendo de los planteamientos de Dood y Favaro, este trabajo realiza un análisis del funcionamiento de las NIIF en las Pymes, realizando observaciones del papel de la alta gerencia en la identificación de la gestión más adecuada para la identificación de sus fortalezas y debilidades dentro de la compañía, lo cualayudará a diseñar estrategias gerenciales que permitan encaminar a las organizaciones a un lenguaje financiero común, con beneficios económicos y de rentabilidad. Este objetivo puede entrar en conflicto con las tensiones que surgen al iniciar el proceso de implementación de las NIIF, por lo que deberá ser evaluado cuál debe ser la tensión correcta a gestionar, rentabilidad vs crecimiento, corto plazo vs largo plazo y la organización como un todo vs cada una de sus partes, teniendo como reto la alta gerencia y los directivos el identificar ¿cómo se pueden articular las áreas de la empresa?,¿cómo se deben adaptar las partes de la compañía a los cambios de la implementación de las NIIF? y,para esto, se deben examinar las tensiones sistemáticamente, debido a que los costos de oportunidad y la rentabilidad junto con las tensiones de corto y largo plazo permiten valorar si se incrementó el volumen de ganancias vs el crecimiento de la rentabilidad en un determinado periodo de tiempo vs la competencia.

Con el fin de establecer el impacto que la implementación de las NIIF pueda tener sobre las Pymes colombianas se realizó una investigación descriptiva con el objetivo de comprobar la siguiente hipótesis de investigación:

“El emprendedor en Bogotá compromete su rentabilidad a largo plazo al descuidar el equilibrio necesario entre la inversión monetaria orientada a la adquisición de participación de Mercado y el costo de los servicios financieros para lograrla.”

Se obtuvo la información de fuente primaria por medio de la aplicación de una encuesta a 330 Pymes. Se determinó luego que el estudio estaría dirigido a microempresas (descritas según el Decreto 2706 del 27 de diciembre de 2012) ya que son las que más albergan emprendedores recientes. Luego de segmentar la muestra, quedó un grupo de 76 encuestas aplicadas a microempresas.

Las encuestas se aplicaron entre febrero y mayo de 2015 a empresas ubicadas en la ciudad de Bogotá D.C. en la que se pidió al empresario que contestara un cuestionario estructurado y determinara el grado de aplicación de diversas estrategias en su empresa, divididas en tres grupos, buscando establecer el ingrediente necesario para cada tensión, “con el fin de fortalecer dicho ingrediente para que los objetivos actúen como complementos en vez de ser fuerzas opuestas” como sigue:

1. Estrategias de “Beneficio al Cliente”: La recompensa recibida por clientes a través de experiencias (Pregunta 1 a 8).

2. Estrategias de “Ganancias Sustentables”: Ganancias no influenciadas por préstamos a futuro o por créditos inter-temporales (Pregunta 9 a 15).

3. Estrategias de “Activos Diagonales”: Capacidades y recursos que ayudan a las empresas a crear sinergias corporativas y a mejorar unidades de negocios independientes (Pregunta 16 a 22).

Se tomaron las 76 encuestas que corresponden a las microempresas y se analizaron dentro del sistema Statistical Package for the Social Sciences ó Statistical Product and Service Solutions (SPSS), programa estadístico informático muy popular para analizar estudios asociados a ciencias sociales y a las empresas de investigación de mercados, bajo el cual se sometieron a tres diferentes pruebas: Chi cuadrado, Anova y Análisis Factorial.

Para evaluar si existe asociación o no entre las dos variables, se corrió la prueba de chi-cuadrado a los resultados de la encuesta.

Chi cuadrado es una evaluación no paramétrica que tiene como finalidad evaluar si existe asociación entre dos variables. La prueba de chi-cuadrado es aplicable a datos con un nivel de medida nominal. El objetivo de la aplicación de esta prueba es evaluar si existe asociación entre dos variables; en este caso se comparó las variables: “Rentabilidad vs Crecimiento” contra “Fortalecimiento corto plazo vs largo plazo” y Rentabilidad vs Crecimiento” contra “Fortalecimiento el todo vs las partes” por aparte con los siguientes resultados arrojados por SPSS.

La prueba chi-cuadrado de Pearson contrasta si las diferencias observadas entre los dos pares de grupos son atribuibles al azar. En este caso se obtiene una significancia del 0% con lo que para el nivel de significancia habitual del 5% en ambos pares de variables, se rechaza la hipótesis nula de comprometer la rentabilidad a largo plazo al desequilibrar la adquisición de mercado y el costo de los servicios financieros para lograr esto, y se acepta la hipótesis alternativa: “El emprendedor en Bogotá NO compromete su rentabilidad a largo plazo al NO descuidar el equilibrio necesario entre la inversión monetaria orientada a la adquisición de participación de Mercado y el costo de los servicios financieros para lograrla y además NO compromete la rentabilidad a largo plazo al desequilibrar la adquisición de mercado y el costo de los servicios financieros para lograr esto”. La hipótesis nula que refuta la existencia de asociación entre las dos parejas de variables.

Análisis de Varianza ANOVA

El análisis de varianza (ANOVA) de un factor nos sirve para comparar varios grupos en una variable cuantitativa. Esta prueba es una generalización del contraste de igualdad de medias para dos muestras independientes. Se aplica para contrastar la igualdad de medias de tres o más poblaciones independientes y con distribución normal

De nuevo tomamos en cuenta las tres variables determinadas como “Síntomas de la Tensión”: Rentabilidad vs Crecimiento, Corto plazo vs Largo Plazo y El Todo vs Las Partes y las comparamos con los grupos de preguntas aún más específicos clasificados de la siguiente manera:

Intangibles

Intangibles (Construcción de marca)

Inventarios

Inventarios (se miden al menor costo o al precio de venta menos el precio de terminación y venta)

Inventarios existencias

Secciones 11 y 12 NIIF pyme

Sección 12 NIFF para pyme

Combinación de Negocios Plusvalía

Propiedad Planta y Equipo

Moneda extranjera, funcional y de Presentación

Beneficios al Personal

Con esto estamos buscando comprar estos 10 grupos de preguntas y comprobar la hipótesis nula en la cual todos estos grupos tienen la misma relevancia o importancia para las tres variables de “Síntomas de Tensión”.

El sistema SPSS nos arroja el análisis ANOVA de un factor en el cual buscamos los resultados estadísticos que nos permitan concluir si alguno de los grupos de preguntas tiene una relevancia superior a los demás.

Lo datos de significancia para los diferentes grupos de preguntas presentan un nivel de 0%, con excepción de los grupos de preguntas Propiedad, Planta (2%) y equipo y Moneda extranjera funcional y de presentación (3%); por esto

Luego, se rechaza la hipótesis nula ya que las diferencias de concentración máxima encontrada entre los dos tratamientos no es significativa para un nivel inferior a 5%. En otras palabras, no se encontraron diferencias entre las medias de cada grupo de preguntas.

Ahora vamos a aplicar el análisis de comparaciones múltiples a priori con el fin de determinar qué medias difieren entre si y de qué tratamientos son, con el fin de determinar dónde están dichas diferencias. En este caso cómo no encontramos un nivel de significancia a un nivel del 5%, vamos a realizar el análisis de comparaciones múltiples a un nivel del 1% para determinar con mayor precisión estas comparaciones (Metodo Scheffé) con todos los posibles contrastes.

SPSS nos arroja la siguiente tabla de resultados en donde buscamos comparar los diversos grupos de preguntas, obteniendo así un análisis en los promedios más altos (60% – 100%) al cruzarlos con las tres comparaciones relativas, Fortalecimiento Vinculo Rentabilidad Vs crecimiento, Fortalecimiento Corto Vs Largo Plazo y El Todo Vs Las Partes.

La prueba de normalidad equilibrada dinámica, en donde la variable respuesta debe ser el menor posible, no cumple el supuesto de variabilidad

De esta manera podemos ver que para los diferentes “Síntomas de Tensión” hay unos grupos de preguntas con una mayor relevancia en donde las microempresas deberían centrar su atención para desarrollar estrategias que busquen fortalecer estos aspectos.

Se toman los grupos de preguntas que registraron indicadores superiores a 3.00000, como sigue:

Tabla 1. Síntoma de Tensión vs Grupo de Preguntas

|

Síntoma de Tensión |

Grupos de Preguntas |

||||

|

Fortalecimiento Vinculo Rentabilidad vs Crecimiento |

Intangibles (Construcción de marca) |

Inventarios

|

Inventarios (se miden al menor costo o al precio de venta menos el precio de terminación y venta) |

Inventarios existencias

|

|

|

Fortalecimiento Corto vs Largo Plazo |

Secciones 11 y 12 NIIF pyme |

Sección 12 NIFF para pyme |

Combinación de Negocios Plusvalía |

Moneda extranjera, funcional y de Presentación |

Beneficios al Personal |

|

El Todo vs Las Partes |

Combinación de Negocios Plusvalía

|

Moneda extranjera, funcional y de Presentación |

Beneficios al Personal

|

|

|

Para el primer “Síntoma de Tensión”

•Se identifican los factores mayoritarios, en los ítems mencionados en el mapa.

•Los inventarios reflejan una posición positiva.

Para el tercer “Síntoma de Tensión”

•Los factores: Combinación de Negocios y Plusvalía, Moneda extranjera, funcional y de presentación y beneficios al personal, son comparados con los evidenciados en la base de fortalecimiento Corto Vs largo Plazo.

•Luego, de todas las fuentes de variación individualizadas, sólo los tratamientos muestran diferencias significativas para un riesgo inferior a 0,01. Las otras fuentes de variación poseen un grado de significancia p>0,05.

Análisis Factorial

Es una técnica de reducción de variables muy útil para generar grupos homogéneos de variables que busquen medir diferentes aspectos; a partir de un grupo determinado y generoso de variables. Lo que este análisis busca es reducir ese número de variables de tal manera que encontremos algunas dimensiones que expliquen claramente la totalidad de ellas.

Estos grupos se forman teniendo en cuenta la correlación que pueden presentarse entre sí. Su propósito es buscar el número mínimo de dimensiones que expliquen el máximo de información contenida en los datos.

Adicionalmente, el análisis factorial busca medir la fiabilidad del instrumento, evaluando el aporte que cada variable aporta en la construcción del objetivo que es confirmar o no la hipótesis nula.

Para realizar este análisis se tuvieron en cuenta todas las preguntas del cuestionario (componentes) y no en grupos de preguntas como se realizó en el análisis ANOVA, esto con el fin de lograr un análisis más detallado del segmento de microempresas.

Se aplica en método de componentes principales para tratar de hallar componentes y/o factores que sucesivamente expliquen la mayor parte de la varianza total, mostrando un “ranking” de componentes con mayor relevancia en la explicación de la varianza total, de esta manera estaremos obteniendo que componentes aportan a la explicación del mismo fenómeno: la varianza común.

Lo primero que se busca es determinar la pertinencia del análisis factorial para nuestra muestra y se aplicó la “prueba de esfericidad de Bartlett” que busca comprobar que la matriz de correlaciones se ajuste a la matriz de identidad para poder rechazar la hipótesis nula, buscando niveles de significancia menores a 5%. El sistema SPSS nos arroja un 0% de significancia lo que significa que existe una alta correlación entre las variables trabajadas y se rechaza la hipótesis nula:

“El emprendedor en Bogotá compromete su rentabilidad a largo plazo al descuidar el equilibrio necesario entre la inversión monetaria orientada a la adquisición de participación de mercado y el costo de los servicios financieros para lograrla.”

Adicionalmente se aplicó la prueba de la “medida de adecuación muestral de káiser- Meyer- Olkin” (KMO) arroja un indicador debe mostrar un alto nivel para confirmar que la técnica es adecuada. Un KMO mayor a 0,7 nos indica que este análisis nos arroja información importante. Para este estudio, el sistema SPSS no arrojó un KMO de 0,9 con lo que se confirma que el procedimiento aplica para nuestro caso y la relevancia de los datos arrojados es alta.

Las variables que se introdujeron están tan correlacionadas entre ellas que es posible reducirlas a grupos o factores

Con base en la información arrojada por el cuadro “Varianza Total Explicada” SPSS me indica cuales son los componentes que cuentan con los auto-valores mayores a 1, gracias a un criterio establecido por el investigador.

Esta tabla determinó 5 componentes, con los siguientes resultados:

El primer componente explica en un 41,3%, el segundo explica en un 9,9%, el tercer componente explica en un 5,1%, el cuarto lo hace en un 4,76% y el quinto lo hace en un 4,12%. Estos cinco componentes explica la varianza total en un 65,3% acumulado. El resto de los factores no están incidiendo tanto en la explicación de la varianza, tal y como lo podemos ver en el Gráfico de Sedimentación en donde, a partir del sexto componente la pendiente se vuelve muy plana; razón por la cual no los voy a tener en cuenta.

Gracias a la tabla de “Matriz de Componentes Rotados” podemos clasificar las diferentes preguntas a los componentes más relevantes. Estas preguntas ordenadas en grupos nos indican que estas preguntas están muy interrelacionadas y los cinco componentes estarían compuestos de la siguiente manera:

Primer Componente: Finanzas: Inversiones, Ventas y Ganancias, estaría compuesto por las siguientes preguntas:

•El crecimiento de nuestras ganancias es mucho mayor que el crecimiento de las ganancias en nuestra industria. (0,736)

•Nuestros inversionistas apoyan el uso de instrumentos financieros de cobertura, bonos, préstamos, y compra de acciones para la administración del negocio. (0,723)

•Tenemos una medición fiable de ingresos y diferenciación sobre el origen de las ganancias derivada de la gestión del negocio y de las ganancias transitorias obtenidas por títulos valores o préstamos a futuro (0,694)

•Tenemos un plan inversión en propiedades ya sea en el corto, mediano o largo plazo (0,694)

•La empresa tiene una proyección de inversión en subsidiarias en el largo plazo para sacarle provecho al "goodwill" del negocio en la industria (0,662)

•Nuestra organización está más orientada a la estandarización en la presentación de los estados financieros y estados contables básicos (0,662)

Segundo Componente: Activos Intangibles: Marca, Conocimiento y Tecnología, estaría compuesto por las siguientes preguntas:

•Identificamos y numeramos nuestros secretos empresariales, Know How, Patentes, Investigaciones, Modelos de Negocio y los introducimos en los informes.(0,779)

•Reconocemos el valor de nuestra marca, su registro, estrategia, identidad y nos adaptamos a las normas internacionales para incluirlo en los balances y resultados de la Empresa. (0,761)

•Utilizamos las herramientas y prácticas comunes de nuestro sector, como plataformas, sistemas, software y aplicaciones para mejorar niveles de competitividad a nivel local e internacional del personal, de la empresa y le damos a la empresa sus certifica. (0,712)

•Hacemos provisión de indemnización por años de servicio u otros beneficios al personal. (0,647)

•Hacemos operaciones en moneda extranjera dentro de un plan de conversión del negocio en el extranjero. (0,643)

Tercer Componente: Políticas que garantizan valor al cliente, estaría compuesto por las siguientes preguntas:

•Los componentes de los costos de ventas como: adquisición, producción, costos directos e indirectos, están sopesados en relación al beneficio que se le entrega al cliente. (0,783)

•En nuestra empresa evidenciamos una economía de escala que beneficie al cliente. (0,694)

•Nuestras estrategias de mercadeo están orientadas a hacer crecer todo el mercado del sector; en lugar de crecer la participación en el mercado existente. (0,666)

•Nuestra empresa tiene una política clara de discriminación y reducción de costos que no disminuyan el valor entregado al cliente, pero si generen mayor rentabilidad. (0,633)

•Las rebajas en descuentos comerciales por compras anticipadas, son de alguna manera trasladados en beneficios de valor a nuestro cliente final. (0,579)

Cuarto Componente: Cultura de Cohesión Corporativa, estaría compuesto por las siguientes preguntas:

•Tenemos ejemplos claros del pasado, y plenamente divulgados, sobre cómo ganaremos todos cuando trabajamos unidos como empresa. (0,749)

•Fortalecemos permanentemente un sentido compartido de propósitos y valores que sostienen la cultura de la empresa y estimulamos el desempeño tanto individual como colectivo. (0,690)

•Tenemos unas claras normas de conducta que definen nuestra identidad como empresa. (0,663)

•Los límites de nuestro negocio no están determinados por la cantidad de producto vendido; sino por el valor del beneficio que le generamos al cliente (0,604)

Quinto Componente: Emprendimientos que benefician al cliente., estaría compuesto por las siguientes preguntas:

•Para el desarrollo de nuevos productos y servicios de nuestra compañía, involucramos previamente las necesidades del cliente. (0,797)

•Cada vez que emprendemos un proyecto nuevo en nuestra compañía involucramos a los clientes para incrementar su beneficio. (0,711)

Nota: Los números que se encuentran al final de cada pregunta, indica el coeficiente que cada pregunta aporta a cada componente.

Propuesta

El objetivo de este artículo es “formular un cuadro de mando integral para nuevas Pyme´s en Colombia ajustado al contexto impuesto por la implementación de las NIIF, para lo cual nos ceñimos a la teoría del cuadro de mando integral (Kaplan, 2001) que se fundamenta en la importancia de la gestión de la estrategia en una empresa. Kaplan & Norton aseguran que “las oportunidades de crear valor están pasando de la gestión de activos materiales a la gestión de estrategias basadas en el conocimiento que despliegan los activos inmateriales de la organización: relaciones con los clientes, productos y servicios innovadores, procesos operativos eficaces de alta calidad, tecnología de la información y también las capacidades, habilidades y motivaciones de los empleados”. De esta manera, en una economía donde “los activos intangibles son las fuentes más

Importantes de ventaja competitiva, se necesitan herramientas que describan los activos basados en el conocimiento y las estrategias de creación de valor que estos activos hacen posible”[5] gestionando estos intangibles que primero deben aprender a describir y medir.

El éxito de gestionar una empresa desde su estrategia recae en la capacidad de “alinear y vincular a todas las unidades de negocio y de apoyo” que obliga entonces a la organización a crear un lenguaje que les permita comunicar los detalles de esta estrategia, así como los procesos y sistemas necesarios para su implementación y que adicionalmente generan información sobre los resultados que se obtienen de la misma en tiempo real para su medición y correcta gestión.

La implementar el Cuadro de Mando Integral busca combatir dos elementos: Primero, en las empresas se miden resultados financieros, no de la estrategia y segundo: estos resultados son tardíos, informan las consecuencias de acciones pasadas, midiendo únicamente las acciones a corto plazo, sacrificando la medición de acciones que llevaran a la generación de valor a largo plazo.

Concretamente, gestionar la estrategia obliga a las organizaciones a asumir todo su sistema de gestión y medición de resultados bajo el uso efectivo del Cuadro de Mando Integral (CMI) en el que se reúnen todos los recursos de la empresa que deben ponerse en función de un mismo objetivo. Tres aspectos generales deben tenerse en cuenta para una exitosa implementación del CMI:

1. Estrategia: que debe ser comunicada descriptivamente, de tal manera que sea comprendida y aplicada por todos los integrantes de la organización

2. Enfoque: El cuadro de mando integral debe convertirse en el aparato de “navegación” para que cada recurso y actividad de la organización quede alineado con la estrategia.

3. Organización: Los empleados deben cambiar la manera en que entienden y actúan para generar acciones que enriquecen la ejecución de la estrategia y es el cuadro de mando el que provee esa nueva lógica y arquitectura, estableciendo nuevos vínculos entre unidades de negocio, servicios compartidos y empleados individuales.

Ahora bien, acorde a lo propuesto por Kaplan & Norton (2001); la implementación del CMI como herramienta fundamental para gestionar exitosamente la estrategia, obliga a las empresas a asumir los siguientes principios operativos

Principio 1: Traducir la estrategia a términos operativos

Con el fin de capitalizar sus capacidades y activos tangibles e intangibles existentes en las empresas; el CMI aporta una nueva “receta” que permitiera una correcta combinación de estas capacidades y activos, que por separado poco valor generan, a encaminarlos para crear valor a largo plazo.” ¿Cómo lograr esta efectiva combinación de recursos?”. Al describir y comunicar correctamente la estrategia, se invita a participar a todos los integrantes, de todos los niveles de la organización en la realización y mejora de esta “receta” en derecho (Westermeye, 2015).

Al describirla en términos en que todos los involucrados la estrategia la puedan entender, se vuelve tangible y real. Al involúcralos en el diseño e implementación, se inicia el proceso de planificación de actividades desde las bases de la organización; el resultado de esta planificación ha sido bautizado por Kaplan & Norton como el “mapa estratégico” el cual definieron como “la estructura lógica y completa, compuesta por las relaciones causa-efecto de acciones coherentes y vinculadas entre sí, que además permiten su clara descripción y medición” y proporciona las bases para el diseño del CMI.

Principio 2: Alinear la organización con la estrategia.

Buscar que la organización genere sinergia es fundamental para que no sea una simple suma de estrategias individuales de cada unidad de negocio, para lograrlo estas estrategias individuales deben estar conectadas e integradas por medio de conexiones definidas por la alta dirección y monitoreadas para que efectivamente se generen y se puedan medir. Una característica de las organizaciones enfocadas a gestionar exitosamente la estrategia es un modelo de comunicación informal y abierta, que busca concretar esos vínculos entre unidades de negocio que están reflejados en los objetivos y tareas determinados en el CMI. En conclusión el resultado de una coordinada aplicación del CMI debe asegurar que el todo exceda la suma de las partes.

Principio 3: Hacer que la estrategia sea el trabajo diario de todo el mundo.

¿Cómo lograr la contribución activa de todos los miembros de la organización, desde las bases hasta el equipo directivo? Adicionalmente al involucramiento de todos en el diseño de los objetivos y las actividades del CMI es fundamental que el trabajo diario de cada persona de la organización contribuya al éxito de la estrategia establecida, cada uno determinando autónomamente la mejor manera de realizar su trabajo y que contribuirá a alcanzar los objetivos estratégicos de la organización. En empresas de gran tamaño llegan a diseñar cuadros de mando personales con objetivos personales. La estrategia se comunica de manera holística y general, igual que el cuadro de mando para toda la organización, de esa manera los empleados y departamentos de niveles inferiores diseñaron sus cuadros de mando que contribuyeran de la mejor manera al cumplimiento de la estrategia general.

Principio 4: Hacer de la estrategia un proceso continuo.

Generalmente las diferentes unidades de negocio se reúnen mensualmente a discutir temas operativos (presupuesto, metas cumplidas etc.) pero es improbable que discutan también la gestión estratégica de la unidad. Las empresas que exitosamente implementaron el CMI introdujeron un “proceso de doble bucle” en el que integraron la gestión táctica y le estratégica “en un proceso continuo y sin fisuras”, en el cual cada organización desarrolló su manera particular de enfocarlo, con tres conclusiones generales:

1. Distinguir con claridad dos tipos de presupuestos: el operativo y el estratégico en el que se determina las necesidades de recursos para optimizar los objetivos de corto y largo plazo.

2. Introducir una reunión para revisar la estrategia para monitorearla y/o ajustarla para lograr una exitosa gestión del CMI.

3. Aprender y adaptar la estrategia, entendiendo los primeros cuadros integrales como la hipótesis que con el paso del tiempo se va comprobando la relación causa-efecto de las acciones emprendidas a corto plazo y la consecución de los objetivos a largo plazo. Las condiciones endógenas y exógenas de la organización son muy dinámicas para cada unidad y su cuadro de mando debe ajustarse o modificarse para lograr los objetivos a largo plazo.

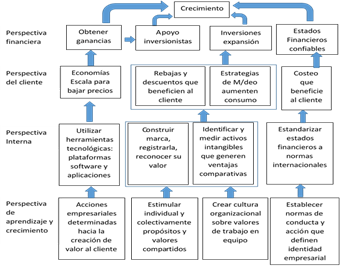

Implementación del Cuadro de Mando Integral

El objetivo general de cualquier emprendimiento es crecer sostenidamente en ventas, por un lapso considerablemente largo con el fin de apalancar financieramente la nueva empresa y en lo posible expandirse para buscar disminuir costos fijos y así incrementar sus ganancias. Siguiendo la metodología propuesta por Kaplan y Norton construimos un mapa estratégico para mipymes basados en los componentes arrojados por la “Matriz de Componentes Rotados”

Teniendo en cuenta estos mismos componentes arrojados por la “Matriz de Componentes Rotados” vamos a establecer un cuadro de mando integral determinando objetivos para las diferentes perspectivas.

|

Figura 1. Mapa Estratégico para Mipymes

Fuente: Autores