El gobierno electrónico en las administraciones tributarias de América Latina [1]

E-government in the tax administrations of Latin America [1]

[1] El presente artículo es el resultado de un proceso de investigación en el marco de la modalidad de grado “producción intelectual relevante” en el programa de Contaduría Pública en la Universidad de La Salle.

[2] Contador Público – Universidad Nacional de Colombia, Especialista en Finanzas – Universidad de Santo Tomás y Magister en Contabilidad y Finanzas – Universidad de Zaragoza (España). Docente tiempo completo – Universidad de la Salle. Correo electrónico: dfcatolico@unisalle.edu.co; dfcatolicos@unal.edu.co. Dirección postal: Cra 2 Nº10-70, programa de Contaduría Pública. Tel: 3535360 Ext 2511-2512

[3]Contadora Pública, Universidad de La Salle. Miembro del semillero de investigación “Responsabilidad, rendición de cuentas y transparencia”. Universidad de La Salle. Correo electrónico: siney20044@gmail.com

[4]Contadora Pública, Universidad de La Salle. Miembro del semillero de investigación “Responsabilidad, rendición de cuentas y transparencia”,

Universidad de La Salle. Correo electrónico: jvel01@hotmail.com

Copyright: Esta revista provee acceso libre inmediato a su contenido bajo el principio de que hacer disponible gratuitamente investigación al publico apoya a un mayor intercambio de conocimiento global. Esto significa que se permite la copia y distribución de sus contenidos científicos por cualquier medio siempre que mantenga el reconocimiento de sus autores, no haga uso comercial de las obras y no se realicen modificaciones de ellas.

RESUMEN

En la última decada el gobierno electrónico ha cobrado relevancia en el sector público y se ha configurado en una estrategia orientada a la transformación de los gobiernos en el marco de la Nueva Gestión Pública (NGP), ya que posibilita un mayor acceso a la información, mejora la participacion ciudadana en los asuntos públicos, hace más eficiente la forma de prestar sus servicios y contribuye con una comunicacion de doble via entre el Estado y los ciudadanos a partir del uso de las tecnologías de la información y la comunicación. En este sentido, las instituciones públicas de América Latina no han sido ajenas a esta tendencia y, de manera particular, sus administraciones tributarias[5] se han visto afectadas por esta estrategia. El presente artículo analiza el grado de avance del gobierno electrónico en dichas entidades en lo que se refiere al acceso a la información, considerando aquella publicada en los sitios web de las administraciones tributarias de Amercia Latina. Los resultados muestran que el grado de acceso a la informacion de las entidades objeto de estudio es parcial, ya que se obtiene una nota de nivel medio, lo que denota un posible riesgo de corrupción dada la falta de transparencia en su gestión y una limitada rendicion de cuentas, impidiendo un control social efectivo.

Palabras clave: acceso a la información, administraciones tributarias, control social, gobierno electrónico, rendición de cuentas, tecnologías de información y comunicación.

ABSTRACT

In the last decade the e-government has become relevant in the public sector and is set in an oriented transformation of governments in the framework of New Public Management (NPM) strategy as it allows greater access to information, improving citizen participation in public affairs, it makes more efficient way to provide services and contributes in a two-way communication between the state and citizens from the use of information and communications technology. In this sense, public institutions in Latin America have not been alien to this trend and, in particular, their tax administrations have been affected by this strategy. This article analyzes the degree of progress of electronic government in these institutions with respect to access to information, considering that published on the websites of the tax administrations of Latin Amercia. The results show that the degree of access to information of the entities under study is biased as a note midlevel is obtained, indicating a possible risk of corruption given the lack of transparency in its management and limited surrender accounts, preventing effective social control.

Key words: access to information, tax administrations, social control, electronic government, accountability, information and communication technologies.

RESUMO

Na última década, o governo eletrônico tornou-se relevante no setor público e está situado em uma transformação orientada dos governos no âmbito da estratégia de New Public Management (NPM), pois permite maior acesso à informação, melhorar a participação dos cidadãos nos assuntos públicos, faz maneira mais eficiente de prestação de serviços e contribui de uma comunicação de duas vias entre o estado e os cidadãos a partir do uso da tecnologia da informação e comunicações. Neste sentido, as instituições públicas na América Latina não tem sido alheio a esta tendência e, em particular, as suas administrações fiscais foram afetados por esta estratégia. Este artigo analisa o grau de progresso do governo eletrônico nessas instituições no que diz respeito ao acesso à informação, considerando que publicados nos sites das administrações fiscais dos Latin Amercia. Os resultados mostram que o grau de acesso à informação das entidades em estudo é tendenciosa como um nível médio nota é obtida, indicando um possível risco de corrupção, dada a falta de transparência na sua gestão e entrega limitada contas, impedindo o efetivo controle social.

Palavras-chave: o acesso à informação, as administrações fiscais, controle social, governo eletrônico, responsabilidade, informação e tecnologias de comunicação.

Introducción

La nueva gestión pública como paradigma en la administración moderna de las instituciones del Estado, reconoce el uso de un nuevo esquema de gerencia enmarcado, por lo general, en cuatro grandes categoría: 1. Un Estado racionalizado, 2. Separación de los niveles estratégico y operativo, 3. Nueva actitud de servicio, 4. Nuevo modelo de gestión (Navas, 2010; García, 2007; Schröer, 2000). Sobre este último, se busca una gestión basada en resultados, orientada hacia el mercado, la promoción de la competencia, la gestión de calidad total y la obligación de rendir cuentas, logrando de esta manera una administración flexible, eficiente y transparente, que adapte herramientas de la gestión empresarial al manejo de los asuntos públicos.

De estos aspectos, cabe resaltar el de rendición de cuentas, el cual se soporta en la obligación que tiene todo gestor público de informar y justificar sus actuaciones y hacerse responsable de las mismas ante la sociedad en general (Arboleda, 2008). Para que esta obligación se lleve a cabo, las instituciones del Estado y los gestores deben posibilitar la información sobre su gestión a los interesados, de manera completa, clara, amplia y accesible, cumpliendo así el designio de entregar una información útil al ciudadano, lo cual tendría como consecuencia la limitación en el ejercicio del poder por parte de quien lo administra (Schedler, 2004).

El uso de las tecnologías de la información y la comunicación se consideran un medio idóneo para revelar y divulgar los asuntos asociados con la administración pública, permitiendo un mayor acercamiento entre los gestores de las instituciones y la sociedad en general. Esta forma de acceso a la información se sustenta en lo que comúnmente se conoce como gobierno electrónico, que han seguido algunos estados con el objetivo de superar la burocracia decimonónica y cumplir el objetivo de reducir el Estado (Navas, 2010).

El gobierno electrónico, entonces, sería la articulación de páginas electrónicas dónde se presten los servicios indispensables para forjar una rendición de cuentas idónea y trasmitir la información que se considera relevante en la toma de decisiones (Royo, 2008); en donde además, sea posible hacer veeduría ciudadana de los recursos públicos y de las actuaciones de los administradores de los mismos. Bajo este escenario resulta significativo evidenciar las prácticas que, en esta materia, se han mantenido por las instituciones del Estado, en particular, en aquellas que se encargan de la administración tributaria en los países de América Latina.

La administración tributaria es importante en la rendición de cuentas y el manejo de los datos personales de los ciudadanos, puesto que dichas instituciones se encargan de: el recaudo tributario, gestión de las acciones necesarias para que los contribuyentes paguen de manera oportuna y voluntaria impuestos, realizar las actividades de control al recaudo, imponiendo las sanciones en caso de omisión o evasión, manejar la información de los contribuyentes, entre otros aspectos.

La misión de la administración tributaria es velar por el recaudo de los dineros fiscales por parte de los contribuyentes para respaldar los objetivos del gobierno, bajo los parámetros legales de cada país y sin afectar los propósitos del sector privado (Jacobs, 2013).

La gestión que realiza este tipo de instituciones se asocia con la mayor fuente de ingreso de los países, de allí que se requiera, por parte de la sociedad, conocer su gestión como institución para evaluar su desempeño, evitar que se pongan en riesgo los objetivos del gobierno por una inadecuada administración tributaria y mitigar posibles riesgos de corrupción en este tipo de instituciones.

En este sentido, se realiza el presente estudio con el fin de determinar el grado de revelación de información de las administraciones tributarias ubicadas en los países de América Latina, a través de la información disponible en sus páginas web, siguiendo para ello, las pautas establecidas en el marco del gobierno electrónico; de tal manera, que se pueda evaluar el acceso a la información de las administraciones tributarias, para que los grupos de interés puedan conocer la gestión llevada a cabo y se pueda considerar la existencia de una información disponible que sea útil para realizar un control por parte de la sociedad.

La investigación que se adelanta es de corte empírico-descriptivo, considerando los datos de corte transversal, de allí que para efectos de obtener los datos se diseña un instrumento de captura que considera tres (3) categorías de información: 1. información general, 2. trámites y servicios y 3 información financiera y de gestión. Una vez obtenidos los datos, éstos se agregan para determinar, por un lado, el grado de acceso a cada uno de los aspectos en el conjunto de las administraciones tributarias y, por otro, determinar el grado de acceso a la información en cada una de las administraciones tributarias, obteniendo con ello, un ranking de acceso a la información, el cual es útil para evidenciar las prácticas en materia de revelación de la información por parte de cada institución y mostrar los vacíos en los cuales éstas podrían avanzar en materia de gobierno electrónico.

El artículo se estructura considerando, en primera instancia, los referentes teóricos y conceptuales en materia de gobierno electrónico, para luego, establecer la metodología que sustenta el trabajo empírico que se propone en el artículo y se pueda llegar a los resultados y conclusiones del estudio realizado.

1. El gobierno electrónico en las instituciones del Estado

El escenario que se vive hoy en día en el mundo, reconoce la presencia de una sociedad basada en la información y el conocimiento, en donde los medios electrónicos actuales permiten acceder a ésta o comunicarse con personas a miles de kilómetros de distancia (Tesoro, 2007).

En este sentido, la sociedad de la información tiene tres (3) características asociadas con la implementación de las TIC en la vida diaria. La primera, es entender a la sociedad de una manera globalizada; la segunda, la interconexión de ésta a través de redes; la tercera, que ésta considera a la información y la comunicación como un factor productivo intangible (Cardona, 2004).

De allí nace la necesidad de la sociedad por lograr un conocimiento y acceder a una información que dé cuenta de lo que acontece en su entorno, es decir, que le permita reconocer las condiciones y circunstancias sociales, políticas, económicas, culturales, entre otras, que influyen en su desarrollo y en la relación entre las personas.

Este escenario visto desde las relaciones entre la sociedad y el Estado, demanda de éste último, que sus instituciones asuman nuevas formas de gestión y afronten la brecha digital, ofreciendo al ciudadano la opción de integrarse a la administración pública a través del uso de las tecnologías de la información y la comunicación.

Backus (2001) habla acerca de la posibilidad de que el gobierno tenga un funcionamiento 24/7, es decir, 24 horas al día durante los siete días de la semana, en donde el papel del gobierno es recolectar, ser fuente de información e implementar mejores medidas para relacionarse con sus usuarios (ciudadanos, empresarios y grupos de interés), reduciendo costos y haciendo sus relaciones internas más eficientes.

Para ello, se ha implementado el concepto de gobierno electrónico en las instituciones del Estado, el cual trata sobre los fines públicos por medios digitales (Páez, 2012). En este sentido, Cardona (2004), ha planteado la discusión sobre la construcción del concepto de gobierno electrónico, debido a que según este autor existen diferentes definiciones que no generan un consenso; sin embargo, propone la siguiente definición:

Las expresiones “estado electrónico”, “gobierno digital”, “gobierno electrónico”, “gobierno en línea”, “administración electrónica” y “estado digital”, equivalentes a las anglosajonas “electronic government”, “e-government”, “e-governance” o “e-democracy” se refieren al paradigma tecnológico asociado a la interacción telemática, entendida como la comunicación a través de internet y las TIC al interior de las entidades del Estado y entre los entes y la comunidad (p. 25).

Esta postura se relaciona con el proveer el acceso unificado y sencillo a los datos de las instituciones públicas para satisfacer múltiples necesidades informativas y el incrementar la productividad, la calidad y el valor en los servicios que prestan.

Esta ha sido la visión de organismos multilaterales, como es el caso del Banco Mundial (como se citó en Cepal, 2001), al definir el gobierno electrónico como:

Los sistemas de información y telecomunicaciones operados o de propiedad del Gobierno que transforman las relaciones con los ciudadanos, el sector privado y otras agencias de gobierno a fin de promover el “empowerment” de los ciudadanos, mejorar la entrega de servicios, fortalecer la responsabilidad o “accountability”, incrementar la transparencia y mejorar la eficiencia del gobierno (p.2).

Bajo esta definición el gobierno electrónico, más allá de proveer información y mejorar los servicios prestados, busca aumentar la participación ciudadana, incrementar la calidad y reducir el costo de las transacciones dentro del Estado, así como mejorar la transparencia de la gestión pública, lo que implica innovación en las relaciones internas y externas del gobierno.

El gobierno electrónico tiene dos (2) alcances: el primero, consiste en ofrecer servicios vía electrónica, lo cual implica proveer servicios por medio de mecanismos electrónicos garantizando la transparencia y el acceso a la información y, el segundo, es desarrollar la democracia electrónica que genera la expectativa de constituir un espacio de reunión en igualdad de condiciones, donde los ciudadanos puedan debatir sobre los temas sociales más importantes (Paez, 2012).

Ante el primer alcance, autores como Páez (2012), sugieren una crítica sobre el gobierno electrónico, al considerar que promueve un e-gobierno al estilo Ford, es decir, de proveer acceso a los efectos de crear un mercado para los servicios gubernamentales. Esta forma de ver el gobierno electrónico se basa en un enfoque que considera al ciudadano como un consumidor a quien se le garantiza la plena satisfacción de sus necesidades y ser integrado al movimiento del mercado, lo cual, según la perspectiva del autor, no es un medio adecuado para la creación de una ciudadanía creativa, curiosa, innovadora e interesada en los fines públicos y en la promoción y desarrollo de una democracia electrónica. El autor es claro en que el desarrollo del gobierno electrónico depende de los objetivos del estado y del desarrollo de una teoría de los sistemas, acordes a la relación que se busca establecer entre los ciudadanos y el gobierno.

En este sentido, bajo este tipo de críticas se puede señalar que la idea del gobierno electrónico es llegar a un nivel donde el acceso a la información y la calidad en la prestación del servicio son la base para alcanzar lógicas de transformación en las entidades del estado y posibilitar escenarios de democracia haciendo uso de las tecnologías de la información y la comunicación.

Por lo anterior, el gobierno electrónico puede contribuir a la gobernabilidad democrática en siete (7) pilares fundamentales: 1. Acceso a información pública; 2. Realización de trámites; 3. Control social de la gestión pública; 4. Cobertura, inclusión y democratización de los servicios gubernamentales; 5. Rendición de cuentas por parte de gobiernos; 6. Participación ciudadana y 7. La transparencia para luchar contra la corrupción (Tesoro, 2007).

La implementación del gobierno electrónico al interior de las instituciones del estado, supone el desarrollo de cuatro (4) fases: información, interacción, transacción y transformación, las cuales pueden ser consideradas “escalones”, en la medida que representan una mayor complejidad, cuando existe una mayor participación del ciudadano, debido a que éste al involucrarse en el proceso gubernamental, ejerce un efecto en la acción del gobierno, logrando incluso poder político a través de las redes y los sitios de gobierno electrónico (Páez, Iribarren y Neüman, 2003).

La primera fase llamada “información” consiste en la presencia en la web, brindando información básica a la sociedad en general. En esta etapa la interacción es unidireccional y sólo brinda posibilidades de informarse sobre la institución gubernamental o informar a los funcionarios de operaciones internas (Backus, 2001; Páez et al., 2003; Cardona, 2004 y Cordoba, 2009).

La segunda fase trata sobre la “interactividad”. En esta fase, la bidireccionalidad empieza a aplicarse, permitiendo a los ciudadanos y empresas enviar información propia a las entidades del Estado; de esa manera se fortalece la comunicación directa con los grupos de interés. Bajo lo anterior, las instituciones ofrecen herramientas como: correos electrónicos, chats, motores de búsqueda y planillas de inscripción, con el fin de ser utilizados para el intercambio de información (Cardona, 2004). En esta fase existe una primera apertura al acceso a información del Estado de forma descargable, pero aún permanece la asistencia de la oficina para completar las transacciones.

La tercera fase está vinculada a la “transacción”, la cual tiene un mayor grado de complejidad, dado que las transacciones entre el gobierno, los ciudadanos y las empresas no requieren de presencia en las sucursales de las entidades públicas, sino que los trámites se pueden realizar íntegramente por vía de las TIC, especialmente del internet. En esta fase la administración pública debe ser rediseñada en las operaciones internas y administrativas centralizando la información para que ésta sea fácilmente entendible para mejorar la eficiencia de la misma. En esta etapa se desarrollan nuevas legislaciones y se realiza todo tipo de procesos en línea: pagos, firma digital, declaraciones de impuestos, etc., optimizando el servicio y ahorrando recursos (Backus, 2001; Páez et al., 2003 y Cardona, 2004).

Córdoba (2009) difiere en el orden dado a las fases hasta este punto, ya que propone como segundo paso la etapa de transacción, siguiendo el modelo de Layne y Lee (2001), para quienes esta etapa es una consolidación vertical de las bases de datos compartidas. Sin embargo, para efectos del presente artículo se sigue el orden enunciado inicialmente, ya que este responde a los avances en países en vía de desarrollo, como es el caso de los latinoamericanos, ya que son el objeto de estudio en la presente investigación.

La cuarta fase es el nivel de “transformación”, la cual consiste en integrar los servicios ofrecidos en una oficina virtual a la cual se tendrá acceso desde cualquier lugar en donde exista conexión a internet (Páez et al., 2003 y Backus, 2001). Lo anterior busca que todos los servicios estatales se encuentren disponibles en un mismo portal de internet.

Para Cardona (2004) esta etapa representa un salto cultural y no solamente tecnológico, como en las tres (3) primeras, esto debido a que su implementación implica una redefinición de los servicios y de la operación de la administración pública creando una integración total entre las agencias y los niveles regionales, el sector privado, las organizaciones no gubernamentales y los ciudadanos, brindando servicios cada vez más personalizados.

Esteves (2005) propone una modificación al esquema presentado por Backus, incluyendo una quinta fase denominada democracia electrónica (e-democracia) la cual hace referencia a una mayor participación ciudadana a través de mecanismos como foros, encuestas, referendos municipales, entre otros, que facilitan la interacción entre el gobierno y los ciudadanos.

Según la Universidad Externado de Colombia y la Organización de la Naciones Unidas para la Eduacion, la Ciencia y la Cultura (2010) en esta quinta fase definida como la “etapa de participación ciudadana”, las TIC juegan un papel fundamental permitiendo un mayor involucramiento de los ciudadanos, promoviendo la comunicación, discusión y evaluación de políticas públicas de los gobiernos nacionales, regionales o locales.

En este orden de ideas, el gobierno electrónico implica un conjunto de actividades que las instituciones estatales, efectúan a través de medios digitales para posibilitar información que sirva para la toma de decisiones de los ciudadanos, así como las plataformas a través de las cuales el Estado presta sus servicios de manera más eficiente y eficaz, intercambiando información entre entidades de manera segura y rápida, fomentando la transparencia y el acceso a la información, así como promoviendo la participación política de los ciudadanos y el control social.

Como apunta Marco y Capanegra (2004): “El gobierno electrónico puede ser el punto de partida de un nuevo Estado, de un Estado moderno destinado a servir, en la satisfacción de los requerimientos crecientes de una sociedad basada en el conocimiento” (p.117).

A partir de este marco de referencia, se propone el presente estudio en las administraciones tributarias de América Latina, con el fin de evaluar las prácticas de estas instituciones en materia de gobierno electrónico, considerando para ello el acceso a la información en sus sitios web, a saber, reconociendo el primer escalón que se espera logren las instituciones públicas al posibilitar la revelación de información que resulte relevante para las decisiones y control que puede ejercer la sociedad.

2. Métodología del estudio

Es de señalar que en el ámbito mundial se han realizado investigaciones que han abordado el tema del gobierno electrónico, al evaluar el grado de e-información, e-servicio y e-participación en administraciones públicas, ubicadas en su mayoría en países anglosajones y de Europa occidental (Alcaide, Rodríguez y Garde, 2014); por lo que existen pocos estudios de este tipo en países de América Latina, más aún evaluando específicamente un segmento como son las administraciones tributarias. De allí que se motive la presente investigación.

En este sentido, el propósito es establecer el grado de acceso a la información publicada a través de internet en las administraciones tributarias ubicadas en los países de América Latina, Para ello, se consideraron 19 administraciones tributarias ubicadas en la región. Es de señalar que la administración tributaria ubicada en Cuba no se tuvo en cuenta por no tener sitio web.

El trabajo busca resaltar la capacidad de cada país para ofrecer acceso en línea a información que da cuenta de las características institucionales, de las actividades, los trámites, los servicios y la información financiera de cada administración tributaria, la cual resulta relevante para los distintos usuarios para ejercer un control social sobre la gestión que realizan y, por ende, contribuye a elevar los niveles de trasparencia de su gestión ante la sociedad.

Para indagar la información, se diseñó un instrumento que reconoce tres (3) categorías de información a la cual se espera tener acceso, como es: 1. Información general (15 aspectos), 2. Trámites y servicios (10 aspectos), 3. Información financiera y de gestión (15 aspectos). Estas categorías y los aspectos que las componen, se plantean teniendo en cuenta lo señalado en investigaciones previas (Backus, 2001; Esteves, 2005; Barahona, Zuleta y Calderón, 2006; Gómez, 2007; Sandoval y Gil, 2008; Ministerio de las Tecnologías de la Información y la Comunicación, 2010 y Centro Latinoamericano de Administración para el desarrollo, 2012).

Los aspectos indagados en los sitios web se evalúan con “1” cuando se tuvo acceso a la información y con “0” cuando no existía la información (Cooke, 1989; (Católico, 2012; Lara, Gómez y Toledo, 2012). No obstante, para los aspectos asociados con el acceso a los objetivos generales, específicos y funciones, la publicación de su localización física y teléfonos de contacto y la exposición de su directorio de funcionarios con nombres, apellidos, cargos, números de teléfonos y extensión, se evaluaron considerando, adicionalmente, una nota parcial de “0.5”, ya que aunque no se cumpla con la totalidad de la información que se indica en cada aspecto, las entidades pueden llegar a reportar esta información de manera parcial.

Una vez obtenidas las puntuaciones para cada aspecto, se agregaron los resultados calculando el valor absoluto y relativo en cada uno de éstos, lo cual permite, en primera instancia, determinar el grado de acceso a cada uno de los aspectos en el conjunto de las diecinueve (19) administraciones tributarias de América Latina y, en segunda instancia, sirve para determinar el grado de acceso a la información en cada una de las administraciones tributarias, obteniendo con ello, un ranking de acceso a la información, el cual es útil para evidenciar las prácticas en materia de revelación de la información por parte de cada institución y muestra los vacíos en los cuales éstas podrían avanzar en materia de gobierno electrónico.

Para interpretar las puntuaciones obtenidas en cada uno de los aspectos y en la puntuación general del ranking se formula la siguiente escala progresiva:

Tabla 1. Escala de interpretación de los resultados

Puntuación obtenida |

Grado de cumplimiento |

0% - 39% |

Bajo |

40% - 69% |

Medio |

70% - 89% |

Medio alto |

91% - 100% |

Alto |

Fuente: elaboración propia

3. Resultados de la indagación de la información en los sitios web

El trabajo empírico se realizó sobre los sitios web disponibles a julio de 2015 por lo que los datos obtenidos son de corte transversal; la muestra se compone de 19 de las 20 administraciones tributarias de América Latina, lo anterior teniendo en cuenta que Cuba no contaba con un dominio asignado para ello. La evaluación se realizó con los 40 aspectos que componen las tres (3) categorías enunciadas en la metodología.

A continuación se muestran las tablas de salida en las cuales se agregan los resultados por cada categoría, para luego llegar a aquella en la cual se propone el ranking de acceso a la información.

Tabla 2. Categoría 1: acceso a la información general de las instituciones

Aspecto indagado |

Valor absoluto |

Valor relativo |

La entidad pública su misión y visión |

18 |

94,74% |

La entidad pública su localización física y teléfonos de contacto |

17,5 |

92,11% |

La entidad tiene disponible en la página su organigrama |

17 |

89,47% |

la entidad cuenta con correo electrónico o un enlace que permita que el ciudadano se comunique con la entidad |

15 |

78,95% |

La página web de la entidad cuenta con motores de búsqueda |

15 |

78,95% |

La entidad suministra decretos, leyes, ordenanzas, circulares y otros actos administrativos que competen al ciudadano |

14 |

73,68% |

La entidad tiene disponible un link para reclamos y sugerencias |

12 |

63,16% |

La normatividad es descargable y está organizada por temática, tipo de norma y fecha de expedición |

12 |

63,16% |

La entidad informa acerca de sus horarios y días de atención |

11 |

57,89% |

La entidad publica el mapa de su sitio web |

10 |

52,63% |

La entidad publica la normatividad aplicable a su actividad |

10 |

52,63% |

La entidad tiene disponible en la página sus objetivos generales, específicos y sus funciones |

9,5 |

50,00% |

La entidad muestra directorio de sus funcionarios con nombres, apellidos, cargos, números de teléfonos y extensión |

7,5 |

39,47% |

La página web de la entidad se encuentra disponible en otros idiomas |

4 |

21,05% |

La entidad informa la última fecha de actualización del sitio web |

4 |

21,05% |

Fuente: elaboración propia.

En la tabla 2, se muestra que los aspectos con mayor acceso a información son las asociadas con la publicación de la misión y visión, localización física y teléfonos de contacto y presentación del organigrama con porcentajes del 94.74%, 92.11% y 89.47% respectivamente.

Este resultado se debe a que las entidades se preocupan por presentar la información general para que los usuarios tengan un conocimiento básico acerca del objeto de la entidad y, de igual manera, se pueda establecer un primer contacto con los ciudadanos. No obstante, se evidenció que el acceso a información referente a objetivos y funciones de las administraciones tributarias logra una puntuación media, teniendo en cuenta que obtuvo un resultado del 50% con un acceso parcial a aquella información que les permita a los usuarios evaluar y ejercer un control sobre las funciones que tienen a cargo estas entidades y del cumplimiento de los objetivos por alcanzar.

Al realizar el estudio se encontró que la normatividad aplicable a su actividad, así como leyes y decretos de interés del usuario, no se publican de forma organizada por temática y/o por fecha de expedición, lo que dificulta el acceso a dicha información; sin embargo, se evidenció que 15 entidades cuentan con motores de búsqueda que brindan la opción de encontrar información de manera rápida con sólo utilizar palabras claves, lo cual contribuye al acceso de información que no se encuentra debidamente organizada en la página web.

De otra parte, se observa que administraciones tributarias cuentan con un link que le permite a los interesados elevar reclamos y sugerencias (63,16%) sin tener que radicar documentos escritos directamente en las sucursales de la entidad, brindado respuestas oportunas y una mejor atención al usuario. De igual manera, se evidenció que 11 entidades informan sus horarios y días de atención para usuarios que tengan diligencias pendientes las cuales requieren de su presencia en las oficinas de la entidad o para aquellos que prefieren realizar sus trámites de manera personal.

Así mismo, los resultados muestran que el 52.63% de las entidades cuentan con una herramienta denominada mapa del sitio web, la cual permite ubicar de manera rápida y sencilla las principales secciones de la página, facilitando así el acceso a la información cuando ésta no se encuentra visible en la página de inicio.

En contraste con lo anterior, las variables que presentan resultados bajos, oscilando entre el 21,05% y el 39.47%, son: la actualización de los sitios web, la disponibilidad de información en idiomas diferentes al nativo y el directorio de sus funcionarios con los datos correspondientes; lo que puede conllevar al usuario a encontrar información que no esté vigente, se limite su consulta por parte de usuarios extranjeros que requieren de la información y se evidencie una baja capacidad para comunicarse de manera específica con el funcionario competente para atender los requerimientos de los usuarios, lo que impide una orientación oportuna y el aumento del tiempo de espera en la línea de atención general.

Tabla 3. Categoría 2: acceso a la información sobre trámites y servicios

Aspecto indagado |

Valor absoluto |

Valor relativo |

La entidad publica en un lugar visible un listado de los servicios que ofrece |

18 |

94,74% |

La entidad publica en un lugar visible un enlace que comunica con la sección de trámites |

17 |

89,47% |

La entidad ofrece una lista de respuestas preguntas frecuentes, relacionadas con la entidad, su gestión, servicios y trámites que presta |

17 |

89,47% |

La entidad pone a disposición boletines, publicaciones y noticias emitidos periódicamente |

16 |

84,21% |

La entidad tiene habilitado un calendario de actividades, eventos y fechas claves relacionadas con trámites tributarios |

15 |

78,95% |

La entidad cuenta con un enlace que contiene terminología general y de trámites tributarios (glosario) |

9 |

47,37% |

La entidad informa sobre convocatorias y procesos de contratación de personal y de servicios |

8 |

42,11% |

La entidad presenta en el pie de página un enlace que comunique con la información acerca de políticas de privacidad y condiciones de uso del sitio web |

7 |

36,84% |

La entidad publica información de manera didáctica para los niños |

6 |

31,58% |

La entidad informa sobre los resultados de procesos de selección de recurso humano |

1 |

5,26% |

Fuente: elaboración propia.

Los resultados obtenidos en esta categoría son positivos toda vez que la mitad de los indicadores superan el 78%, lo cual indica que más de 16 administraciones tributarias publican de manera eficaz información concerniente a trámites y servicios; preguntas frecuentes; boletines, noticias y calendario de actividades, contribuyendo a mantener a la población actualizada acerca de la información tributaria, fechas de vencimientos para el pago de impuestos, eventos, capacitaciones, reformas, entre otros.

De manera particular, llama la atención los resultados significativos obtenidos en los aspectos que hacen referencia a la lista de los servicios ofrecidos por cada entidad, los trámites correspondientes y la resolución a preguntas frecuentes, son las que presentan mayor grado de revelación con un 94.74%, 89.47% y 89.47%, respectivamente. Este resultado se puede sustentar en la medida que las entidades recaudadoras de impuestos reflejan un mayor interés en publicar un link que le permita al usuario conocer los servicios y trámites que se pueden realizar ya sea haciendo uso del sitio web o visitando las sucursales de la entidad, con el propósito de incentivar a los contribuyentes para que conozcan y cumplan con sus obligaciones tributarias de forma rápida y oportuna, al encontrar la información sobre el acompañamiento y asesoramiento que en las administraciones tributarias pueden llegar a ofrecer para evitar situaciones de evasión o elusión de los impuestos, por el desconocimiento y la falta de tiempo de los usuarios.

De otra parte, las entidades muestran un espacio que conduce a información acerca de convocatorias a cargos disponibles y los requisitos para aplicar a estos (42.11%); sin embargo, se evidencia que la revelación de los resultados de procesos de selección del recurso humano es deficiente (5.26%), debido a que sólo una entidad, publica esta información de manera abierta, lo que genera incertidumbre a los interesados, y pone en duda la transparencia con la que se realizan dichas convocatorias.

De igual forma, los resultados indican que tan solo el 36.84% de las entidades tributarias presentan en el pie de página sus políticas de privacidad y condiciones de uso del sitio web, este resultado muestra que únicamente siete (7) entidades garantizan de forma adecuada la seguridad y confidencialidad de los datos personales ingresados por los usuarios al momento de realizar cualquier trámite o consulta; de igual manera proteger los contenidos que se encuentra a disposición del público evitando que sean utilizados con fines particulares, resguardando así los derechos de autor.

Finalmente, se encontró que la publicación de información didáctica para niños es baja, lo anterior teniendo en cuenta que el 31.58% de las entidades presentan un espacio dentro del sitio web que tiene como fin educar a la población más joven, usando herramientas novedosas y motivadoras para que este tipo de población comprenda de manera didáctica los temas relacionados con el sector público y sus deberes con el Estado, creando una cultura de no evasión y pago oportuno de las obligaciones tributarias.

Tabla 4. Categoría 3: información sobre asuntos financieros y de gestión

Aspecto indagado |

Valor absoluto |

Valor relativo |

La entidad exhibe su plan estratégico vigente |

13 |

68,42% |

La entidad da a conocer sus informes de gestión años anteriores (2011, 2012 y 2013) |

9 |

47,37% |

La entidad da a conocer sus informes de gestión año 2014 |

8 |

42,11% |

La entidad presenta el presupuesto aprobado para al año en curso (2015) |

8 |

42,11% |

La entidad mantiene información histórica de los presupuestos y sus ejecuciones para años anteriores (2012, 2013 y 2014) |

8 |

42,11% |

La entidad publica sus estados financieros de periodos anteriores (2011, 2012 y 2013). |

6 |

31,58% |

La entidad publica sus notas a los estados financieros de periodos anteriores (2011, 2012 y 2013) |

6 |

31,58% |

La entidad publica sus estados financieros del último periodo cerrado (2014) |

5 |

26,32% |

La entidad informa la ejecución del presupuesto para el año en curso (2015) |

5 |

26,32% |

La entidad publica las notas a los estados financieros del último periodo cerrado (2014) |

4 |

21,05% |

La entidad presenta al público información sobre metas, indicadores de gestión y/o desempeño, con su respectivo seguimiento y resultados |

3 |

15,79% |

La entidad tiene disponible en su sitio web el informe de control interno del último período cerrado (2014). |

2 |

10,53% |

La entidad tiene disponible en su sitio web los informes de control interno de los períodos anteriores (2011, 2012 y 2013). |

2 |

10,53% |

La entidad comunica su plan de mejoramiento. |

2 |

10,53% |

La entidad publica información acerca de los entes de control que la vigilan. |

1 |

5,26% |

Fuente elaboración propia.

La tabla 4 muestra que existe un bajo nivel de divulgación de información financiera y de gestión, debido a que de los 15 aspectos, 10 presentan un puntaje por debajo del 39%, dejando en duda la responsabilidad de la entidad al rendir cuentas acerca del desempeño de su gestión y de la administración de los recursos disponibles para la institución. La falta de publicación de esta información restringe en los ciudadanos la posibilidad de llevar a cabo un control efectivo en cuanto a la consecución de los objetivos y metas trazadas en la gestión y en la aplicación y uso de los recursos asignados a la entidad.

Sin embargo, se considera que la información disponible sobre el plan estratégico de las entidades, al cumplir con un 68.42% de revelación, es la más divulgada en esta categoría, lo que permite que los interesados puedan conocer los objetivos y las estrategias que se van a llevar a cabo en beneficio de la entidad y del contribuyente en un periodo de tiempo determinado. A su vez, esta información cumple con una característica de ser actualizada, ya que los planes estratégicos divulgados son los vigentes en cada entidad.

De otra parte, los informes de gestión que dan cuenta de las actuaciones de los responsables de estas entidades, no se encuentran en su totalidad (47.37%) y son unas pocas entidades las que publican dicho informe de manera oportuna; en otros términos, con respecto a la última vigencia (42.11%), lo que impide que los usuarios evalúen que tan eficiente fue la gestión de los funcionarios durante el desempeño de sus labores y el grado de cumplimiento de metas y planes que la administración tributaria fijó.

En lo referente a información presupuestal sólo el 42.11%, que equivale a ocho (8) administraciones tributarias, dispone de información acerca del presupuesto aprobado para el año 2015 y los históricos (2012-2014) en su sitio web, lo que resulta insuficiente para comprender cómo se distribuyen y aplican los recursos destinados a su funcionamiento e inversión. Asimismo, se reconoce la ausencia de información oportuna en cuanto a la ejecución presupuestal del año en curso, al tener en cuenta que el 26.32% de las administraciones publicaron su información con corte al mes de mayo de 2015.

En cuanto a la publicación de estados financieros y sus notas, se observó un bajo nivel de divulgación de información histórica, ya que solo el 31.58% revela la situación financiera y resultados para los años 2011, 2012 y 2013. Adicionalmente, se encontró que el 26.32% de las entidades presenta información de estados financieros del periodo inmediatamente anterior, siendo éste un resultado bajo que afecta la adecuada rendición de cuentas, en donde se dificulta el análisis por parte de los grupos de interés, frente a la situación financiera de la entidad y los rubros que presentan déficit y que puedan llegar a afectar el adecuado funcionamiento de la institución en materia de endeudamiento, liquidez y solvencia.

Finalmente, las administraciones tributarias presentan un bajo grado (10.53%) en el acceso a la información que tiene relación con el control interno y el plan de mejoramiento, lo que conlleva a un posible riesgo de corrupción en la medida que la ausencia de dicha información puede corresponder a la falta de controles. En caso en que éstos se realicen, la información asociada a los resultados de los ejercicios de control debería ser publicada para que los usuarios conozcan de los riesgos, hallazgos y medidas de mejora identificadas para la entidad correspondiente, posibilitando que la sociedad realice un seguimiento sobre los mismos.

Tabla 5. Ranking de acceso a la información: cumplimiento total y por categoría en cada país

|

Cumplimiento total |

Información general |

Trámites y servicios |

Financiera y de gestión |

||||

Valor absoluto |

Valor relativo |

Valor absoluto |

Valor relativo |

Valor absoluto |

Valor relativo |

Valor absoluto |

Valor relativo |

|

Colombia |

36,0 |

90,0% |

15,0 |

100,0% |

7,0 |

70,0% |

14,0 |

93,3% |

México |

32,0 |

80,0% |

14,0 |

93,3% |

8,0 |

80,0% |

10,0 |

66,7% |

República Dominicana |

29,0 |

72,5% |

11,0 |

73,3% |

8,0 |

80,0% |

10,0 |

66,7% |

El Salvador |

25,0 |

62,5% |

11,0 |

73,3% |

8,0 |

80,0% |

6,0 |

40,0% |

Costa Rica |

25,0 |

62,5% |

11,0 |

73,3% |

6,0 |

60,0% |

8,0 |

53,3% |

Chile |

24,0 |

60,0% |

8,0 |

53,3% |

10,0 |

100,0% |

6,0 |

40,0% |

Perú |

22,0 |

55,0% |

14,0 |

93,3% |

5,0 |

50,0% |

3,0 |

20,0% |

Uruguay |

20,0 |

50,0% |

12,0 |

80,0% |

7,0 |

70,0% |

1,0 |

6,7% |

Bolivia |

20,0 |

50,0% |

8,0 |

53,3% |

7,0 |

70,0% |

5,0 |

33,3% |

Honduras |

20,0 |

50,0% |

8,0 |

53,3% |

6,0 |

60,0% |

6,0 |

40,0% |

Venezuela |

16,0 |

40,0% |

9,0 |

60,0% |

7,0 |

70,0% |

0,0 |

0,0% |

Paraguay |

16,5 |

41,3% |

10,5 |

70,0% |

5,0 |

50,0% |

1,0 |

6,7% |

Ecuador |

16,0 |

40,0% |

8,0 |

53,3% |

4,0 |

40,0% |

4,0 |

26,7% |

Brasil |

16,0 |

40,0% |

9,0 |

60,0% |

4,0 |

40,0% |

3,0 |

20,0% |

Nicaragua |

15,5 |

38,8% |

10,5 |

70,0% |

4,0 |

40,0% |

1,0 |

6,7% |

Guatemala |

13,5 |

33,8% |

6,5 |

43,3% |

4,0 |

40,0% |

3,0 |

20,0% |

Argentina |

12,0 |

30,0% |

5,0 |

33,3% |

6,0 |

60,0% |

1,0 |

6,7% |

Panamá |

9,0 |

22,5% |

3,0 |

20,0% |

6,0 |

60,0% |

0,0 |

0,0% |

Haití |

5,0 |

12,5% |

3,0 |

20,0% |

2,0 |

20,0% |

0,0 |

0,0% |

Promedio total |

19,6 |

49,0% |

9,3 |

61,9% |

6,0 |

60,0% |

4,3 |

28,8% |

Fuente: elaboración propia.

La tabla anterior muestra un ranking de acceso a la información construido a partir del resultado obtenido por cada país con respecto al conjunto de aspectos indagados en las tres (3) categorías. En general, se muestra que el grado de acceso a la información en los sitios web de las 19 administraciones tributarias de América Latina es en promedio del 49%, siendo este un nivel de cumplimiento medio. Asimismo, se encuentra que la mitad de las instituciones se ubican por debajo de dicho promedio, con lo cual se puede concluir que la información disponible a través de internet es insuficiente y, por ende, estas instituciones deben hacer esfuerzos por mejorar en sus prácticas de gobierno electrónico, más aun siendo el acceso a la información la primera fase de dicha estrategia.

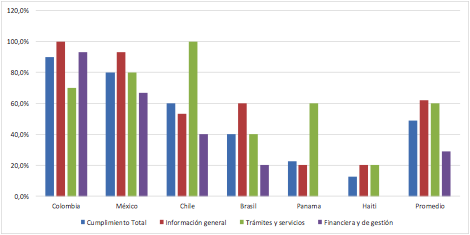

Los países más destacados fueron Colombia y México, teniendo en cuenta que sus portales alcanzaron un cumplimiento superior al 80%, esto se debe en gran parte a que no solo obtuvieron buenos resultados en la categoría de información general y de trámites y servicios; sino que son administraciones que, de manera importante, revelan la información asociada con los temas financieros y de gestión, tal como se ilustra en la siguiente figura.

Figura 1. Comparativo por países del grado de cumplimiento en el acceso a la información. Fuente: elaboración propia.

De otra parte, los resultados evidencian que en la categoría de información general Colombia fue el único país que obtuvo un cumplimiento del 100%, lo que indica que los ciudadanos pueden acceder a la información básica de la entidad sin ninguna restricción. En contraste, Chile obtuvo apenas un 53.3% en publicación de información general; sin embargo, es la administración tributaria con la mejor información acerca de sus trámites y servicios obteniendo un grado de acceso del 100%, lo que se complementa con estrategias como es el uso de la factura electrónica, permitiendo en su conjunto mejores prácticas de los contribuyentes frente al cumplimiento de sus obligaciones tributarias.

En este mismo sentido, se evidenció que 14 administraciones tributarias se encuentran entre el 50% y el 100% en el grado de acceso a información de trámites y servicios, denotando que estos países se preocupan por construir una plataforma que le permita a los contribuyentes realizar trámites en línea, generado una disminución en la carga administrativa y motivando a los ciudadanos a una mayor utilización de las TIC para realizar la liquidación y pago de sus impuestos a través de la web, evitando filas y demoras en la realización de estos trámites, beneficiando, a su vez, a las entidades en el cumplimiento de metas de servicios y recaudación de impuestos.

Finalmente, se observa que los puntajes más bajos se obtuvieron en la categoría de información financiera y de gestión en donde el promedio total de las 19 instituciones fue del 28.8%, mostrando un grado bajo de revelación y divulgación de información que es determinante en los ejercicios de rendición de cuentas que se esperan desarrollen estas entidades con la sociedad. Cabe anotar que Haití, Panamá y Venezuela no revelan ningún tipo de información financiera y de gestión, incrementando los riesgos de corrupción al interior de las entidades ante la imposibilidad de ejercer controles sobre la gestión que realizan con los recursos públicos.

4. Conclusiones del estudio

La tendencia en el uso de las tecnologías de la información y la comunicación ha generado que los gobiernos establezcan estrategias que le permitan optimizar las comunicaciones entre el sector público y los ciudadanos; para ello, ha sido primordial la aplicación de la tecnología, la cual resulta ser un medio de apoyo para aquellos gobernantes que tienen como objetivo aumentar la calidad del acceso a la información y mejorar los niveles de eficiencia y eficacia de su gestión. De esta manera, las instituciones públicas pueden crear una doble vía de interacción con los interesados, lo que le permitiría obtener resultados óptimos en materia de transparencia, rendición de cuentas y participación ciudadana.

A partir de lo anterior, el estudio demostró que el nivel de acceso a la información de las administraciones tributarias es parcial, ya que se obtiene en promedio una nota media del 49%, lo que es comparable con los resultados obtenidos por el Instituto Nacional de Estadística de España (2012), los cuales demuestran que el acceso a la información de la administración pública en los países de la Unión Europea es del 48% manifestando que los países latinoamericanos siguen un comportamiento similar al de los países europeos.

Este resultando es reforzado por Sandoval y Gil (2008) quienes establecieron que en los portales estatales de México presentan un cumplimiento del 56.2%, en la fase de información, de lo que podemos concluir que es un comportamiento que resulta común en las administraciones públicas y que no es ajeno a lo observado en las administraciones tributarias, por lo que este tipo de entidades deben realizar esfuerzos significativos para garantizar que la información se encuentre disponible en sus sitios web, permitiendo a los ciudadanos participar de forma activa en temas asociados al gobierno.

De igual forma, llama la atención las limitaciones en el acceso a la información asociada a los asuntos financieros y de gestión que se observa en las administraciones tributarias de América Latina. Sin embargo, este resultado concuerda con la evidencia en estudios previos como el desarrollado en el Instituto Nacional de Estadística de España (2012), en el cual también se evidenció que en ese país el grado de revelación y divulgación de información financiera y presupuestaria en el sector público es deficiente, lo que se debe a la idea en las administraciones públicas de ocultar dicha información para restringir el control que se puede hacer por parte de la sociedad en el manejo de los recursos públicos.

Por otro lado, a nivel de América Latina, países como Uruguay, Chile y Argentina encabezan el ranking de desarrollo de gobierno electrónico, según el informe publicado por la ONU (2014), lo que difiere con los resultados de este estudio, debido a que los componentes evaluados por dicha organización hacen referencia a la aplicación de las TIC en la administración pública, valorando aspectos como la prestación de servicios online, infraestructura de comunicaciones y capital humano, lo que demuestra que aunque estos países obtengan buenos resultados, presentan falencias en revelación y divulgación de información en las páginas web de sus administraciones tributarias.

De acuerdo con los resultados obtenidos se concluye que las administraciones tributarias necesitan ser más conscientes de la necesidad de divulgar información financiera y no financiera de manera oportuna a través de sus sitios web, teniendo en cuenta que éstos deben ser considerados como un medio de interacción adecuado para rendir cuentas, lo que posibilita una gestión más transparente y contribuye a minimizar posibles riesgos de corrupción.

[5] Entiéndase las administraciones tributarias desde su óptica institucional (OCDE, 2009; CIAT, 2016), es decir, como aquellas entidades u organismos encargados de la administración y el control al debido cumplimiento de las obligaciones tributarias, aduaneras y cambiarias en cada uno de los países. Estas pueden tener un alcance nacional o territorial. Para efectos de este artículo se consideran aquellas de orden nacional.

REFERENCIAS BIBLIOGRÁFICAS

Alcaide, L., Rodríguez, M. y Grade, R. (2014). Estudio cienciométrico de la Investigación en la transparencia informativa, participación ciudadana y prestación de servicios públicos mediante la implementación del e-Gobierno. Revista de contabilidad – Spanish Accounting Review, 17 (2), 130-142.

Arboleda, G. (2008). “Rendición de cuentas”. En G. Arboleda. (Ed.), Evaluación De Políticas Públicas (pp. 251-264). Santiago de Cali, Valle del Cauca: AC Editores.

Backus, M. (2001). E-Governance and developing countries. International Institute for Communication and Development (IICD) Report (3), 7-15. Recuperado de http://www.bibalex.org/Search4Dev/files/288383/119334.pdf

Barahona, J., Zuleta, R. y Calderon, O. (2006). Herramienta para la evaluación de la calidad de la prestación de servicios por medios digitales. Recuperado de http://www.learningace.com/doc/2324190/9ec7757c4c8257aabfa4a1af88fac08d/e-government-barahona-zuleta-calderon-herramienta-para-la-evaluaci-n-de-la-calidad-de-la-prestaci-n-de-servicios-por-medios-digitales-1

Cardona, D. (2004). El gobierno electrónico. Una herramienta estratégica de toma de decisiones. Revista Universidad y Empresa, 3 (3), 20-45. Recuperado de http://www.urosario.edu.co/Administracion/documentos/publicaciones/edicion_2_3_5/2--Diego-Cardona/

Católico, D. F. (2012). Revelación y divulgación de la información financiera y no financiera de las universidad públicas en Colombia. Revista Facultad de Ciencias Económicas: investigación y reflexión, 20 (1), 57-76.

Centro Latinoamericano de Administración para el Desarrollo. (2012). Gobierno electrónico y sociedad de la información. Recuperado de http://siare.clad.org/siare/innotend/gobelec/gobelec.html

Centro Interamericano de Administraciones Tributarias, CIAT. (2016). Acerca del CIAT. Recuperado de: http://www.ciat.org/index.php/es/acerca-del-ciat.html

Cooke, T. (1989). Voluntary Disclosure by Swedish Companies. Journal of International Financial Management and Accounting, 1, 171-195.

Cordoba, J. (2009). Hacia la apropiación del gobierno electrónico: una mirada crítica sistémica. Revista Chilena de Administracion Pública, 14, 60-81. Recuperado de http://www.revistaeggp.uchile.cl/index.php/REGP/article/viewFile/13496/13764

Esteves, J. (2005). Análisis del Desarrollo del Gobierno Electrónico Municipal en España. Recuperado de http://latienda.ie.edu/working_papers_economia/WPE05-32.pdf

García, I. (2007). La nueva gestión pública: evolución y tendencias. Revista Presupuesto y Gasto Público, 47, 37-64. Recuperado de http://www.ief.es/documentos/recursos/publicaciones/revistas/presu_gasto_publico/47_GarciaSanchez.pdf

Gómez, P. (2007). El gobierno electrónico en el municipio venezolano. Enl@ce: revista Venezolana de Información, Tecnología y Conocimiento, 4 (2), 67-80. Recuperado de: http://www.scielo.org.ve/scielo.php?pid=S1690-75152007000200005&script=sci_arttext

Instituto Nacional de Estadística de España (17 de Mayo de 2012). España y las TIC en la Unión Europea, p. 4-7. Recuperado de http://www.ine.es/ss/Satellite?L=es_ES&c=INECifrasINE_C&cid=1259937898780&p=1254735116567&pagename=ProductosYServicios/PYSLayout

Jacobs, A. (2013). Directrices detalladas para la mejora de la administración tributaria en América Latina y el caribe. Recuperado de: https://www.usaid.gov/sites/default/files/LAC_TaxBook_Entire%20Book%20-%20SPANISH.pdf

Lara, M. A., Gómez, L. M. y Toledo, I. R. (2012). La rendición de cuentas por el gobierno electrónico. Caso entidades federativas de México. Cuadernos de Contabilidad, 13 (33), 463-478. Recuperado de http://revistas.javeriana.edu.co/index.php/cuacont/article/view/4262

Layne, K., & Lee, J. (2001). Developing fully functional e-Government: a four stage model. Government Information Quarterly, 18 (2), 122-136.

Marco, D. J., & Capanegra, H. (2004). El gobierno electrónico. Biblioteca virtual. Recuperado de http://bibliotecavirtual.unl.edu.ar/ojs/index.php/DocumentosyAportes/article/view/1191/1863

Ministerio de las Tecnologías de la Información y la Comunicación. (2010). Manual para la implementación de la estrategia de gobierno en línea de la República de Colombia. Recuperado de http://programa.gobiernoenlinea.gov.co/apc-aa-files/e5203d1f18ecfc98d25cb0816b455615/manualgobiernoenlineav_2010-1-.pdf

Navas, A. (2010). La nueva gestión pública: una herramienta para el cambio. Revista Perspectiva, 23, 36-38. Recuperado de http://sanchez-lengerke.com/mediateca/ova/ucm/dvd1/INDUCCION/CD/paq2/pdf/la_nueva_gestion_publica.pdf

Organización para la Cooperación y el Desarrollo Económicos, OCDE (2009). La Administración Tributaria en los países de la OCDE y en determinados países no miembros: Serie “Información comparada” (2008). Madrid: Secretaría de Estado de Hacienda y Presupuestos. Recuperado de http://www.oecd.org/ctp/administration/46668703.pdf

Paez, Á. (2012). El gobierno electrónico en América Latina desde una perspectiva crítica. Revista Contratexto, 20, 65-78. Recuperado de http://www3.ulima.edu.pe/Revistas/contratexto/v20/4.pdf

Páez, A., Iribarren, C., y Neüman, M. (2003). Gobierno electrónico y administración pública local. Revista Razón y Palabra, 35, Recuperado de http://www.razonypalabra.org.mx/anteriores/n35/apaezmneuman.html

Royo, S. (2008). El gobierno electrónico en la rendición de cuentas de la administración local. Revista Española de Financiación y Contabilidad, 137, 175-178. Recuperado de http://www.academia.edu/2308393/El_gobierno_electr%C3%B3nico_en_la_rendici%C3%B3n_de_cuentas_de_la_administraci%C3%B3n_local

Sandoval, R. y Gil, J. R. (2008). Construyendo un índice de funcionalidad para el Gobierno electrónico: una primera evolución de los portales estatales en México. Revista Espacios Públicos, 21, 8-18. Disponible en: http://www.redalyc.org/articulo.oa?id=67602102

Schedler, A. (2004). ¿Qué es la rendición de cuentas?. Recuperado de http://itai.org.mx/site/ifile/Cuadernos/cuadernillo03.pdf

Schröder, P. (2000). Nueva gestión pública: aportes para el buen gobierno. México D.F.: Fundación Friedrich Naumann-Oficina Regional para América Latina. Recuperado de http://www.la.fnst.org/index.php/biblioteca-de-la-libertad/biblioteca-de-la-libertad-en-america-latina/item/18-nueva-gesti%C3%B3n-p%C3%BAblica-aportes-para-un-buen-gobierno

Tesoro, J. l. (Agosto, 2007). La Red RIF-GE: articulación de conocimiento para el gobierno electrónico en las Américas.Enl@ce: revista Venezolana de Información, Tecnología y Conocimiento, 4 (2), 43-66. Recuperado de http://www.scielo.org.ve/pdf/enl/v4n2/art04.pdf

Universidad Externado de Colombia y Organización de la Naciones Unidas para la Eduacion, la Ciencia y la Cultura. (2010). Guía de gobierno electrónico local: e-gobierno servicios electrónicos orientados al ciudadano. Convenio UnescoRecuperado de http://www2.congreso.gob.pe/sicr/cendocbib/con4_uibd.nsf/B7055B2C19D8003405257C19006D8592/$FILE/guia_gobierno_electronico.pdf

United Nations. (2014). United Nations E-Government Survey 2014. United Nations, New York, 23-26. Recuperado de http://unpan3.un.org/egovkb/Portals/egovkb/Documents/un/2014-Survey/E-Gov_Complete_Survey-2014.pdf